✅ ざっくり言うと

- 🔋 2026年1月からEV向けCEV補助金の上限が最大130万円に引き上げられたが、改定の契機は脱炭素目標ではなく日米関税協議の合意であり、GX政策としての一貫性に疑問が残る

- 📊 日本の新車販売に占めるEVシェアは約2~3%台にとどまり、世界平均(約27.7%)と大きな開きがある中で、補助金だけでこのギャップを埋められるかは不透明と考えられる

- ⚠️ ドイツでは2023年末にEV補助金が突然打ち切られ、販売台数が前年同月比で37%減少した事例があり、補助金依存型の普及モデルには構造的なリスクが存在する

- 🏢 企業がEV導入計画を策定する上では、補助金の予見可能性と評価基準の透明性が不可欠であり、制度設計の改善が求められる

✅ 本投稿の音声要約はこちら

はじめに

今回は、2026年1月に改定されたクリーンエネルギー自動車導入促進補助金(CEV補助金)について、GX(グリーントランスフォーメーション、Green Transformation)政策としての実効性という観点から考えてみたいと思います。

2025年12月18日、経済産業省はCEV補助金の上限額の見直しを発表しました(経済産業省「CEV補助金の補助上限額の見直しについて」)。

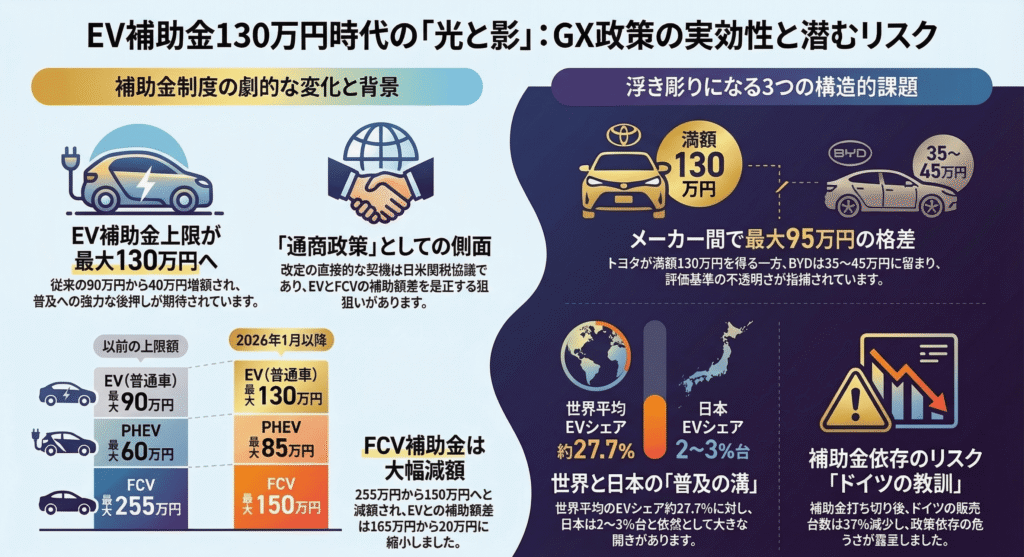

EV(電気自動車、Electric Vehicle)の補助上限額は従来の最大90万円から最大130万円へと40万円引き上げられ、PHEV(プラグインハイブリッド車、Plug-in Hybrid Electric Vehicle)は最大60万円から最大85万円に増額されました。

一方、FCV(燃料電池車、Fuel Cell Vehicle)は最大255万円から最大150万円へと105万円の減額となっています。

この改定は一見するとEV普及に向けた力強い後押しのように映ります。

しかし、改定の直接的な背景が「日米関税協議の合意」であったこと、メーカー間で補助金額に大きな格差が生じていること、さらにEVに対する新たな課税が予定されていることなど、GX政策としてこの制度を評価しようとすると、いくつかの構造的な論点が浮かび上がってきます。

本稿では、CEV補助金の改定内容を整理した上で、「この補助金制度はEV普及を通じて日本の脱炭素目標にどこまで寄与しうるのか」という問いを軸に、制度設計の課題を多角的に検討してみたいと考えています。

CEV補助金改定の背景 – GX政策か、通商政策か

改定の概要

まず、改定の全体像を簡潔に整理しておきます。

経済産業省の発表によれば、今回の見直しは「日米関税協議の合意も踏まえて、種別間の競争条件の公平を図る観点から、種別毎の標準車両価格に一定割合を乗じた値を補助上限額とする」という方針に基づくものです(経済産業省発表資料)。

改定後の補助上限額は以下のとおりです。

- EV(普通車): 最大90万円 → 最大130万円(40万円増)

- 軽EV: 最大58万円(据え置き)

- PHEV: 最大60万円 → 最大85万円(25万円増)

- FCV: 最大255万円 → 最大150万円(105万円減)

この改定は2026年1月1日以降に新車として新規登録される車両に適用されています。

なお、減額となるFCVについては、年度途中の不利益変更を避けるため、2025年度内は現行の補助額が維持され、2026年度以降に新上限額が適用される予定です。

日米関税協議が改定の契機となった意味

注目すべきは、この改定の直接的な動機が「GX推進」そのものではなく、「日米関税協議の合意」であったという点です。

EVで強い競争力を持つテスラを擁する米国は、従来からEVとFCVの間の補助額の大きな差(EVが最大90万円に対しFCVが最大255万円)を問題視してきたとされています(日本自動車会議所)。

FCVはトヨタ自動車の「MIRAI」が代表的な車種であり、日本メーカーが技術的な優位性を持つ領域です。

米国側から見れば、FCVへの手厚い補助がテスラなどの米国製EVにとって不利な競争環境を生み出しているという認識があったものと考えられます。

今回の改定により、EVとFCVの補助上限額の差は165万円から20万円へと大幅に縮小されました。

この結果を見れば、脱炭素政策としてEV普及を加速させるという目的と同時に、あるいはそれ以上に、日米間の通商上の課題解決という側面が強かったことがうかがえます。

もちろん、GX政策と通商政策が同時に達成されること自体は問題ではありません。

しかし、政策の「主たる目的」が何であるかによって、今後の制度運用と継続性の見通しは大きく異なってきます。

通商政策として導入された施策は、通商環境の変化に伴って容易に変更されうるためです。

EV普及に向けた長期的なコミットメントとして捉えてよいのか、この点は企業がEV導入計画を策定する際に留意すべきポイントであると考えられます。

メーカー間格差の実態 – 「総合評価」方式が生む明暗

最大95万円の格差

今回の改定で特に注目されているのが、メーカー間で補助金額に大きな差が生じている点です。

2026年3月7日付の日本経済新聞の報道によれば、トヨタの「bZ4X」が130万円の満額を獲得する一方、中国BYD(比亜迪)は全車種で35万円から45万円にとどまり、最大で95万円もの格差が生じています。

テスラについても従来比40万円増の127万円に改定されており、国産車と米国車が大幅増額となった構図が鮮明です。

独アウディも一部車種で増額(最大で従来比32万円増の約100万8000円)となった一方、独BMW、独フォルクスワーゲン、スウェーデンのボルボ・カーなど欧州車の多くは補助額の大幅な変更がなく、韓国の現代自動車も一部車種で増額があったものの限定的でした。

評価基準の構造と透明性の問題

CEV補助金の額を決定する評価基準は、大きく2つの要素から構成されています。

1つ目は「車両性能」などの車種評価(100点満点)です。

2つ目は「充電インフラの整備」「整備人材の育成」などの企業評価(100点満点)です。

合計200点満点中の獲得点数に応じて補助金額が段階的に決定されます(経済産業省「評価の基準・補助額の決定方法」)。

この仕組み自体は合理的に見えますが、実際の運用面では疑問の声が上がっています。

BYD日本法人の東福寺厚樹社長は日経の取材に対し、同社が全国のディーラーで急速充電器の設置を進めているにもかかわらず「充電インフラの整備」の項目で0点をつけられたと述べています。

さらに、経産省に評価理由を問い合わせたところ、詳細な説明は得られなかったとのことです(日本経済新聞2026年3月7日付)。

S&Pグローバルモビリティの川野義昭アナリストも、「日米関税交渉後の変更ということで、政府の観点から優遇部分があるとして捉えられることも否定はできない」と分析しています(同日経記事)。

GX政策としてEV普及を目指すのであれば、どのメーカーのEVであっても脱炭素への貢献度は基本的に同等であるはずです。

もちろん、充電インフラの整備、整備人材の育成といった観点で企業評価に差をつけること自体は一定の合理性があります。

しかし、その評価プロセスが不透明であれば、結果として特定の国のメーカーを優遇(ないし冷遇)しているという疑念を払拭できません。

こうした不透明さは、GX政策に対する国際的な信頼性にも影響しうる問題であると考えられます。

補助金はEV普及をどこまで押し上げるか – データで見る日本市場の現在地

EVシェア約2~3%という現実

CEV補助金の政策目的を評価するためには、日本におけるEV普及の現状を正確に把握しておく必要があります。

EVsmartブログの集計によれば、2025年通年の国内EV(BEVとPHEVの合計)販売台数は約10万1,863台で、新車全体に占めるシェアは2.66%でした。

これは前年(2024年)の2.76%からさらに低下し、2年連続の減少となっています(EVsmartブログ)。

一方、2026年1月のデータでは、EVシェアが3.28%まで回復しています(EVsmartブログ 同上)。

補助金増額の効果と新型車投入のタイミングが重なった結果と見られ、短期的にはポジティブな動きが確認できます。

世界との格差

しかし、この数字を国際的な文脈に置くと、日本の遅れは依然として顕著です。

マークラインズの集計では、2025年通年の世界EV販売台数は前年比18%増の約1,812万台に達し、新車販売全体に占めるシェアは27.7%を記録しています(Carconnect)。

中国が約1,296万台で全体の7割超を占め、ノルウェーではBEVシェアが90%を超える月もあるなど、日本のシェア(2~3%)との差は10倍以上に及びます。

日本政府は「2035年までに乗用車新車販売で電動車100%を実現する」という目標を掲げています(経済産業省 グリーン成長戦略)。

この「電動車」にはハイブリッド車(HV)も含まれるため、HVを含めた電動車全体のシェアは既に50%を超えています。

しかし、外部充電が必要なBEVとPHEVに限れば2~3%台であり、脱炭素の観点からはBEVの比率向上が特に重要です。

補助金だけでは解決しない構造的課題

補助金増額はEV購入のハードルを下げる効果がありますが、日本でEV普及が進まない要因は価格だけではありません。

1点目は、充電インフラの問題です。

以前の記事でも取り上げましたが、日本の充電インフラは着実に拡大しているものの、充電規格の統一問題(CHAdeMOとNACSの併存)、集合住宅への充電設備設置の難しさなど、解決すべき課題が残っています。

政府は2030年までに公共用の急速充電器3万口を含む充電インフラ30万口の整備を目指すとしていますが(経済産業省 自動車・蓄電池産業)、現時点ではこの目標との間に大きなギャップが存在します。

2点目は、国産メーカーの車種ラインナップの問題です。

EVsmartブログが指摘するとおり、2025年のEV販売において登録車のBEVの半数以上を輸入車が占めている状況です(EVsmartブログ)。

2024年に国内メーカーが新規投入したEVは日産「クリッパーEV」とホンダ「N-VAN e:」の2車種にとどまり、消費者が選べる国産EVの選択肢がそもそも限られていました。

2025年後半以降はトヨタの改良型「bZ4X」、ホンダ「N-ONE e:」などが投入され、2026年にはさらにラインナップが拡充される見通しではありますが、補助金だけでなく、消費者が購入したいと思えるEVの供給が伴わなければ、普及は進まないと考えられます。

ドイツの教訓 – 補助金打ち切りが市場にもたらしたもの

突然の打ち切りとその影響

海外の事例として、ドイツにおけるEV補助金政策の顛末は示唆に富んでいます。

ドイツ政府は2016年から「環境ボーナス(Umweltbonus)」と呼ばれるEV購入補助金制度を運用し、2020年に補助額を倍増してからEV普及が一気に加速しました。

BEVのシェアは2019年の約2%から2022年には14.4%まで上昇し、PHEVを含めると約31%に達していました(JETRO(日本貿易振興機構)ビジネス短信)。

しかし、2023年12月16日、ドイツ政府は突然この補助金制度の打ち切りを発表しました。

背景には、新型コロナウイルス対策の未使用予算(約600億ユーロ)を気候変動基金に転用していたことが連邦憲法裁判所により違憲と判断され、予算の確保ができなくなったという事情がありました(日本経済新聞 2023年12月17日付)。

この突然の打ち切りの影響は深刻でした。MIT Technology Reviewの報道によれば、2024年7月のドイツのEV販売台数は前年同月比で37%減となっています(MIT Technology Review日本版)。

同様の補助金打ち切りを行ったスウェーデン、ニュージーランドでも、販売の停滞ないし減少が報告されています。

日本への示唆 – 「出口戦略」の必要性

ドイツの事例が示しているのは、補助金がEV販売を押し上げる効果が大きい一方で、その効果が「補助金ありき」の需要に依存している場合、政策変更一つで市場が大きく縮小するという構造的リスクです。

日本のCEV補助金についても、2026年1月から3月までの適用分として設計されており、2026年4月以降は新たな補助金制度が設定される見込みです。

制度が年度ごとに更新される仕組みは柔軟性がある一方、企業にとっても消費者にとっても先行きが読みにくいという側面もあります。

脱炭素政策としてEV補助金を位置付けるのであれば、単年度の補助金額だけでなく、中長期的な制度の見通し、そして最終的に補助金がなくてもEVが選ばれる市場環境をどう実現していくかという「出口戦略」を明示することが重要であると考えられます。

GX政策としての一貫性を問う – 「アクセルとブレーキ」の矛盾

EV補助金の増額とEV重量税の導入

CEV補助金の増額がGX推進の文脈で語られる一方で、政策全体を俯瞰すると一貫性に疑問が生じる動きもあります。

報道によれば、政府・与党はEVとPHEVに対して2028年5月から重量に応じた新たな税負担(いわゆる「EV重量税」)を導入する方針を固めています(日本自動車会議所)。

EVはバッテリーの重量が大きいため、ガソリン車と比較して車両重量が重くなる傾向があります。重量に応じた課税は道路維持費の公平な負担という観点から理解できる面もありますが、一方ではEV普及を促す補助金を出しながら、他方では重量を理由に課税するという構図は、「アクセルとブレーキを同時に踏んでいる」状態であるとの指摘が出ています。

充電規格をめぐる通商上の論点

以前の記事で日本のEV充電規格(J1772、CHAdeMO、NACS)について詳しく取り上げましたが、この充電規格の問題もCEV補助金をめぐる政策の複雑さを物語っています。

現在、日本の充電設備に対する補助制度はCHAdeMO規格の急速充電器を対象としていますが、米国側はテスラが主導するNACS規格の充電器も補助対象に含めるよう求めているとされています(日本自動車会議所)。

政府は通信の互換性、安全性、普及の程度などを精査する考えとのことですが、結論は出ていない状況です。

充電インフラの整備はEV普及の「両輪」の一つであり、規格の問題は消費者の利便性に直結します。

この議論が純粋に技術的な観点から進められるのか、それとも通商交渉の文脈に引きずられるのかによって、結果は大きく異なると考えられます。

GX政策としての整合性を維持するためには、通商上の要請と技術政策としての判断を明確に区別することが求められると思われます。

企業の視点から見た制度設計への要望 – 透明性と予見可能性

社用車のEV化と補助金の関係

国際取引を行う企業にとって、社用車、営業車のEV化は、ESG(環境・社会・ガバナンス、Environmental, Social, Governance)対応やサプライチェーン上のカーボンフットプリント削減の文脈でますます重要なテーマとなっています。

欧州の取引先やグローバル企業からScope 3(サプライチェーン全体の温室効果ガス排出量)の開示を求められるケースも増えており、自社の車両をEVに切り替えることは具体的な排出削減策の一つとして位置付けられます。

このような中、CEV補助金の活用は企業のEV導入コストを大きく左右する要素です。

しかし、現在の制度設計には企業の計画策定を困難にする要因がいくつか存在すると考えられます。

透明性の確保

第1に、評価基準の透明性です。

前述のとおり、補助金額を決定する200点満点の総合評価の詳細な採点基準、配点根拠は十分に開示されていません。

企業が車両選定を行う際に「どのメーカーのどの車種にいくらの補助金がつくのか」を事前に予測することが困難な状況です。

メーカーが適切な戦略を立てるためにも、評価プロセスの透明化は不可欠です。

BYDの東福寺社長が「中国メーカーだから駄目なんだということならそう言ってほしい」と述べたという報道(日本経済新聞2026年3月7日付)は、評価基準の不透明さに対するメーカー側のフラストレーションを端的に表しています。

予見可能性の向上

第2に、制度の予見可能性です。

CEV補助金は基本的に年度単位で設計されており、翌年度の補助金額は年度末にならないと確定しません。

企業が中期的な車両入替計画(通常3年から5年のスパン)を策定する際に、将来の補助金水準を見通せないことは、EV導入の意思決定を遅らせる要因となりえます。

ドイツの事例が示すように、補助金政策の突然の変更は市場に大きな混乱をもたらします。

日本においても、補助金の中期的な見通し(たとえば3年程度の方向性)を事前に示すことで、企業の計画的なEV導入を促進できるのではないかと考えられます。

脱炭素目標との整合性

第3に、脱炭素政策の全体像との整合性です。

企業はESGレポート、統合報告書において、自社の排出削減目標と具体的なアクションを開示することが求められています。

EV導入はその有力な手段ですが、補助金制度の目的が脱炭素なのか通商政策なのかが不明確な場合、その制度に依拠した削減計画の持続可能性に対してステークホルダーから疑問を持たれるリスクもあります。

政府がCEV補助金をGX政策として明確に位置付け、長期的な制度設計のロードマップを示すことは、企業の脱炭素経営を下支えする上で極めて重要であると考えています。

まとめ

今回のCEV補助金改定は、EV向け補助金の上限が最大130万円に引き上げられたこと自体は、EV普及に向けた追い風として評価できるものです。

2026年1月のEVシェアが3.28%に回復した数字にも、その効果の一端が表れています。

しかし、GX政策としての実効性という観点から見た場合、いくつかの構造的な課題が浮き彫りになっています。

第1に、改定の直接的な動機が日米関税協議であったことから、脱炭素政策としての一貫性が問われる局面があります。

第2に、メーカー間で最大95万円もの格差が生じている評価基準の透明性について、十分な説明がなされていないと考えられます。

第3に、EV補助金の増額と将来のEV重量税の導入という「アクセルとブレーキ」の矛盾が存在します。

第4に、ドイツの事例が示すように、補助金依存型の普及モデルには構造的な脆弱性があります。

EV補助金はあくまで過渡期の政策手段です。

最終的に目指すべきは、補助金がなくてもEVが消費者に選ばれる市場環境の実現であるはずです。

そのためには、充電インフラの着実な整備、評価基準の透明化と開示の充実、通商政策と脱炭素政策の目的の明確な区別、そして企業が長期的な計画を立てられる制度の予見可能性の確保が必要であると考えています。

日本の新車販売に占めるEVシェアがわずか2~3%台という現状は、裏を返せば大きな伸びしろがあることを意味しています。

2026年は国内メーカーからも多くの新型EVが投入される見通しであり、CEV補助金の後押しと相まって、EV市場が本格的に動き出す契機となる可能性があります。

その可能性を最大限に活かすためにも、GX政策としての軸がぶれない、納得感のある制度設計が一段と求められていると考えています。

コメント