✅ 粗略地說

- 🔋 自2026年1月起,電動車CEV補貼最高限額提高至130萬日元,但此次修訂是由於日美兩國就關稅談判而非脫碳目標達成的協議而引發的,這引發了人們對GX政策一致性的質疑

- 📊 電動車僅佔日本新車銷量的2~3%左右,且與全球平均差距較大(約27。7%),目前尚不清楚僅靠補貼是否能夠填補這一差距

- ⚠️ 德國依賴補貼的採用模式存在結構性風險,電動車補貼於2023年底突然被切斷,導致銷量較去年同期下降37%

- 🏢 補貼的可預見性和評估標準的透明度對於公司製定電動車採用計劃至關重要,並且需要改進系統設計

✅ 此處提供此帖子的音頻摘要

介紹

這次,我想從GX(綠色轉型)政策的有效性的角度來考慮2026年1月修訂的清潔能源汽車採用促進補貼(CEV補貼)。

2025年12月18日,經濟產業省宣布對CEV補貼上限進行審查(經濟產業省“CEV補貼限額審查”)。

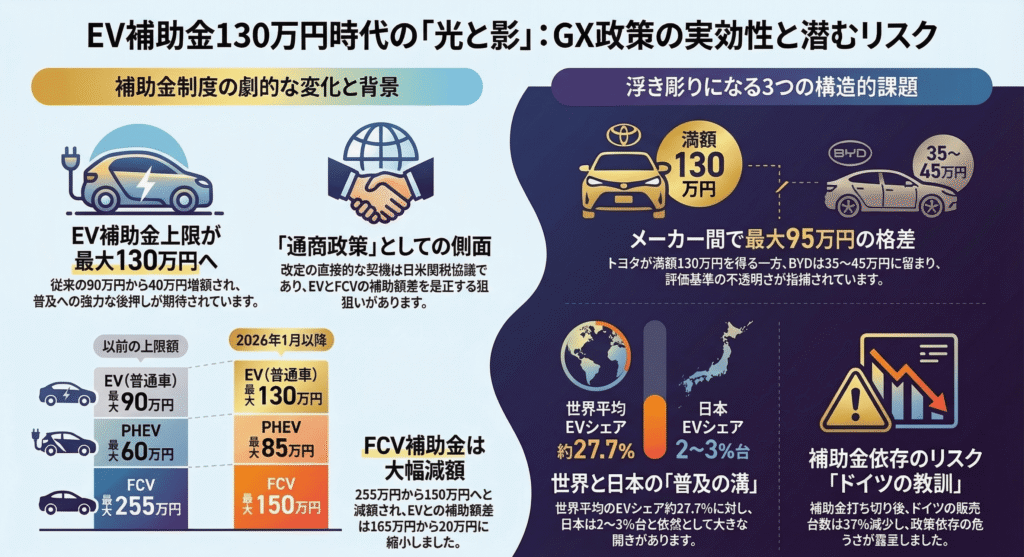

電動車(EV)最高補貼額增加40萬日元,從最高90萬日元增加到最高130萬日元,插電式混合動力車(PHEV)最高補貼額從最高60萬日元增加到最高85萬日元。

另一方面,FCV(燃料電池汽車)減少了105萬日元,從最高255萬日元減少到最高150萬日元。

乍一看,這項修訂似乎對電動車的採用起到了強大的推動作用。

然而,當我們試圖將該制度評估為GX政策時,我們發現修訂的直接背景是“日美關稅談判協議”,製造商之間的補貼金額存在很大差異,並且計劃對電動車徵收新的稅 出現了幾個結構點。

在本文中,我們將總結修訂後的CEV補貼,然後從多個角度考慮系統設計的問題,重點關注「該補貼制度可以透過廣泛採用電動車為日本的脫碳目標做出多大貢獻」

CEV補貼修訂背景–GX政策或貿易政策

修訂摘要

首先,我簡單總結一下修訂的整體情況。

經濟產業省聲明稱,此次審查基於「根據日美關稅談判達成的協議,補貼上限將按各類車輛標準價格乘以一定比例設定,以平衡各類車輛之間的競爭條件」。(經濟產業省介紹資料)。

修訂後的最高補貼金額如下:

- 電動車(標準車):最高90萬日圓→最高130萬日圓(增加40萬日圓)

- 輕型電動車:最高58萬日圓(固定)

- PHEV:最高60萬日圓→最高85萬日圓(增加25萬日圓)

- FCV:最高255萬日圓→最高150萬日圓(下降105萬日圓)

本修訂適用於2026年1月1日後新註冊為新車。

此外,對於將減少的FCV,目前的補貼金額將在2025財年內維持,以避免財政年度中期發生不利變化,新的最高金額將從2026財年起適用。

日美關稅談判作為修訂催化劑的重要性

值得注意的是,此次修訂的直接動機並非「GX推廣」本身,而是「日美關稅談判協議」

擁有特斯拉在電動車領域極具競爭力的美國傳統上認為電動車和FCV之間的補貼金額差異巨大(電動車高達90萬日元,FCV高達255萬日元)是一個問題(日本汽車商會)。

FCV以豐田汽車公司的「MIRAI」為代表,是日本製造商具有技術優勢的領域。

從美國的角度來看,人們可能認識到對FCV的慷慨補貼正在為特斯拉等美國製造的電動車創造不利的競爭環境。

此次修訂後,電動車與FCV之間的補貼限額差異已從165萬日圓大幅縮小至20萬日圓。

結果表明,加速採用電動車作為脫碳政策的目標即使不是更多,也是為了解決日本和美國之間的貿易問題。

當然,GX政策和貿易政策同時實現本身並不是問題。

然而,未來機構運作和連續性的前景將根據政策的「主要目標」而有很大差異。

這是因為,作為貿易政策引入的措施很容易隨著貿易環境的變化而改變。

這是公司在製定電動車採用計畫時應牢記的事情,因為它可以被視為對電動車採用的長期承諾。

製造商之間差異的現實–「全面評估」方法所造成的光明與黑暗

差距高達95萬日圓

此次修訂尤其值得注意的是,各製造商之間的補貼金額差異很大。

根據《日本經濟新聞》2026年3月7日報道,豐田bZ4X全價130萬日元,中國比亞迪(Biyadi)所有車型全價僅35萬至45萬日元,最高價差為95萬日元。

特斯拉也修正為127萬日元,較上一代車型增加40萬日元,明顯顯示國產汽車與美國汽車之間的大幅成長。

德國奧迪也增加了部分車型的補貼金額(最高比以前增加了32萬日元,達到約100。8萬日元),而德國寶馬、德國大眾、瑞典沃爾沃汽車等許多歐洲汽車的補貼金額沒有顯著變化 韓國現代汽車的漲幅也有限,儘管有些車型的漲幅較大。

評估標準的結構和透明度問題

確定CEV補貼金額的評估標準由兩個主要部分組成。

第一個是車型評級(滿分 100 分),例如「車輛性能」

第二是公司評估(共100項),例如「充電基礎設施發展」和「維修人員發展」

補貼金額將根據總共200分中獲得的分數分階段確定(經濟產業省“如何確定評估標準和補貼金額”)。

雖然該機制本身看起來很合理,但人們對其實際操作方面提出了質疑。

比亞迪日本總裁厚木東福二告訴日經新聞,儘管該公司目前正在全國各地的經銷商安裝快速充電器,但該公司在「改善充電基礎設施」類別中獲得零分。

此外,當聯繫經濟產業省詢問評估原因時,沒有收到詳細解釋(《日本經濟產業新聞》,2026年3月7日)。

標準普爾全球移動分析師河野義明也分析道:「由於這些變化是在日美關稅談判後做出的,因此不可否認的是,從政府的角度來看,這些變化將被視為優惠」(同日文章)。

如果要將電動車的採用作為 GX 政策的一部分,任何製造商的電動車都應該為脫碳做出基本相同的貢獻。

當然,在改善充電基礎設施和發展維護人員方面對公司評價做出差異是有一定道理的。

然而,如果評估過程不透明,就無法消除人們對其最終偏袒(或對待)某些國家製造商的懷疑。

這種不透明性也可能影響 GX 政策的國際可信度。

補貼將如何促進電動車的普及 –日本市場目前位置數據

現實情況是電動車份額約為 2~3%

為了評估CEV補貼的政策目標,有必要準確了解日本電動車的採用現況。

根據EVsmart部落格的統計,2025年全年國內電動車(BEV和PHEV合計)銷量約101,863輛,佔所有新車的2。66%。

這比去年(2024 年)的 2。76% 進一步下降,標誌著連續第二年下降(EVsmart 部落格)。

同時,2026 年 1 月的數據顯示,電動車份額已回升至 3。28%(EVsmart 部落格 與上述相同)。

這似乎是增加補貼和推出新車時機相結合的結果,短期內可以看到積極的發展。

與世界的差距

然而,如果我們將這些數字放在國際背景下,日本的滯後仍然很大。

Marklines統計,2025年全年全球電動車銷量將年增18%,達到約1,812萬輛,佔新車總銷量的27。7%(卡康)。

中國約佔總量的70%以上,約有1,296萬輛汽車,挪威的純電動車份額在幾個月內超過90%,與日本的份額(2~3%)相差十倍以上。

日本政府設定了「到2035年透過新乘用車銷售實現100%電動車」的目標(經濟、貿易和工業部綠色成長策略)。

這種「電動車」還包括混合動力車(HV),因此包括HV在內的所有電動車的份額已經超過50%。

但只有需要外部充電的BEV和PHEV在2~3%範圍內,因此從脫碳的角度來看,提高BEV的比例尤其重要。

單靠補貼無法解決的結構性挑戰

雖然增加補貼將有助於降低購買電動車的障礙,但價格並不是阻礙日本採用電動車的唯一因素。

第一點是充電基礎設施問題。

上一篇文章如上所述,儘管日本的充電基礎設施正在穩步擴張,但仍存在一些挑戰需要解決,例如充電標準標準化問題(CHAdeMO與NACS共存)以及在公寓大樓安裝充電設備的困難。

政府的目標是到 2030 年擁有 30 萬個充電基礎設施,其中包括 3 萬個公共快速充電器(經濟、貿易和工業部 汽車和電池工業),目前這個目標與它之間存在著巨大的差距。

第二點是國內廠商車型範圍的問題。

正如 EVsmart 部落格指出的那樣,2025 年電動車銷量中進口汽車佔註冊純電動車的一半以上(EVsmart 部落格)。

2024 年,國內製造商僅推出了兩款新電動車:日產 Clipper EV 和本田 N-VAN e:,限制了消費者可選擇的國產電動車數量。

豐田改良的 bZ4X 和本田的 N-ONE e: 將於 2025 年下半年推出,預計 2026 年產品線將進一步擴大。然而,除非不僅伴隨補貼,還伴隨消費者願意購買的電動車的供應,否則不太可能廣泛採用。

德語課程 – 補貼削減為市場帶來了什麼

突然取消及其後果

作為海外案例研究,德國電動車補貼政策的結果具有啟發性。

德國政府自2016年起實施名為「環境獎金」(Umweltbonus)的電動車購買補貼制度,並於2020年將補貼金額增加了一倍,導致電動車的採用迅速加速。

純電動車的份額從 2019 年的約 2% 上升到 2022 年的 14。4%,包括插電式混合動力車在內達到約 31%(JETRO(日本對外貿易組織)商業簡報)。

然而,2023年12月16日,德國政府突然宣布終止補貼制度。

背景是,未使用的 COVID-19 對策預算(約 600 億歐元)被轉移到氣候變遷基金,該基金被聯邦憲法法院裁定違憲,因此無法確保預算(日經新聞,2023 年 12 月 17 日)。

這次突然取消的後果是嚴重的。根據《麻省理工學院技術評論》報道,2024 年 7 月德國電動車銷量較去年同期下降 37%(麻省理工學院技術評論日本版)。

瑞典和紐西蘭也實施了類似的補貼削減措施,但銷售額也出現停滯或下降。

對日本的影響 – 「退出策略」的必要性

德國的案例說明了結構性風險,如果補貼對促進電動車銷售有重大影響,但其影響取決於「補貼」需求,那麼一項政策變化可能會顯著縮小市場。

日本的CEV補貼也計劃於2026年1月至3月實施,新的補貼制度預計將於2026年4月起建立。

雖然該系統每年更新一次,非常靈活,但企業和消費者也很難預測未來。

如果要將電動車補貼定位為脫碳政策,不僅要明確一年的補貼金額,還要明確中長期體系的前景,以及如何實現即使沒有補貼也能最終選擇電動車的市場環境的「退出策略」。

質疑一致性作為 GX 政策 – 「加速器和煞車」之間的矛盾

增加電動車補貼並徵收電動車重量稅

雖然增加 CEV 補貼是在促進 GX 的背景下討論的,但從鳥瞰角度來看,有些舉措也引發了人們對整體政策一致性的質疑。

據報道,政府和執政黨已鞏固政策,從2028年5月起對電動車和插電式混合動力車徵收新的基於重量的稅負(即所謂的「電動車重量稅」)(日本汽車商會)。

由於電池較重,電動車的車輛重量往往比汽油動力汽車更重。雖然基於重量的稅收可以從道路維護成本的公平份額來理解,但有人指出,一方面提供補貼以促進電動車的普及,另一方面根據重量徵稅,這種情況是「同時踩下油門和煞車」

收費標準相關的貿易問題

上一篇文章我們詳細介紹了日本電動車充電標準(J1772、CHAdeMO 和 NACS),這些充電標準的問題也說明了 CEV 補貼政策的複雜性。

目前,日本的充電設備補貼制度涵蓋了CHAdeMO標準的快速充電器,但據報道,美國呼籲將特斯拉主導的NACS標準充電器納入補貼範圍(日本汽車商會)。

據稱,政府正在考慮審查通訊的兼容性、安全性和滲透水平,但尚未得出結論。

充電基礎設施的發展是電動車普及的「兩輪」之一,標準問題與消費者的便利性直接相關。

結果可能會有很大差異,這取決於這場辯論是從純粹的技術角度進行的,還是被拖入貿易談判的背景下。

為了保持其作為 GX 政策的一致性,似乎必須明確區分貿易要求和作為技術政策的判斷。

從公司角度看制度設計的願望–透明度和可預見性

公司車輛發展與補貼的關係

對於從事國際貿易的公司來說,公司和商用車的演變是 ESG(環境、社會和治理)應對措施和減少供應鏈碳足跡背景下日益重要的主題。

歐洲貿易夥伴和跨國公司越來越多地被要求揭露範圍 3(整個供應鏈的溫室氣體排放),並將其車輛改用電動車定位為具體的減排措施之一。

在此背景下,CEV補貼的使用是決定企業採用電動車成本的主要因素。

然而,目前的製度設計中似乎存在一些因素,使公司難以規劃。

確保透明度

首先,評估標準的透明度。

如上所述,決定補貼金額的總體評級200分的詳細評分標準和評分基礎尚未完全披露。

當公司選擇車輛時,很難提前預測哪些車型會得到多少補貼,哪些製造商會提供補貼。

評估過程的透明度對於製造商制定適當的策略至關重要。

比亞迪總裁東福寺在一份報告(2026 年 3 月 7 日發表於《日本經濟新聞》)中表示,“如果這意味著它不好,因為它是中國製造商,請說出來”,這簡潔地說明了製造商對評估標準不透明性的失望。

提高可預見性

其次,系統的可預見性。

CEV補貼基本上按年度設計,下一年的補貼金額僅在財政年度結束時確定。

當公司製定中期汽車更換計劃(通常為三到五年)時,無法預見未來的補貼水準可能會減慢他們採用電動車的決策速度。

德國的案例表明,補貼政策的突然變化對市場造成了重大干擾。

日本認為,透過提前提供詳細的中期補貼展望(例如三年方向),可以鼓勵企業有計劃地實施電動車。

與脫碳目標的一致性

第三,與整體脫碳政策情勢保持一致。

公司必須在其ESG報告、綜合報告中揭露其減排目標和具體行動。

雖然電動車的採用是一個強大的工具,但如果不清楚補貼計畫的目的是脫碳還是貿易政策,利害關係人也有可能質疑依賴補貼計畫的減排計畫的可持續性。

我們認為,政府必須明確將CEV補貼定位為GX政策,並為支持脫碳企業管理的長期制度設計提供路線圖。

總結

CEV補貼修訂將電動車最高補貼限額提高至最高130萬日元,可評估為電動車普及的推動力。

部分影響體現在 2026 年 1 月電動車份額回升至 3。28%。

然而,從 GX 政策的有效性來看,一些結構性挑戰已經凸顯出來。

首先,由於修訂的直接動機是日美關稅談判,因此在某些情況下脫碳政策的一致性受到質疑。

其次,認為評估標準的透明度沒有得到充分解釋,導致製造商之間的差異高達95萬日圓。

第三,增加電動車補貼與引入未來電動車重量稅之間存在「軸和煞車」矛盾。

第四,正如德國的案例所示,補貼依賴擴散模型存在結構性弱點。

電動車補貼只是一種過渡政策工具。

最終目標應該是創造一個即使沒有補貼也能讓消費者選擇電動車的市場環境。

我們認為,這需要穩步改善收費基礎設施,提高評估標準的透明度和披露,明確區分貿易政策和脫碳政策的目標,並確保允許公司進行長期規劃的系統的可預見性。

日本目前的情況是,電動車僅佔新車銷量的2~3%,這意味著這有很大的好處。

預計2026年國內製造商將推出多款新型電動車,再加上CEV補貼的支持,這可能是電動車市場開始認真發展的機會。

為了最大限度地發揮其潛力,我們認為需要一個令人信服的製度設計,並且不要偏離 GX 政策軸。

評論