✅ 粗略地说

- 🔋 自 2026 年 1 月起,电动汽车的 CEV 补贴最高限额提高至 130 万日元,但此次修订是由于日本和美国就关税谈判而非脱碳目标达成协议而引发的,这引发了人们对 GX 政策一致性的质疑

- 📊 电动汽车仅占日本新车销量的2~3%左右,且与全球平均水平差距较大(约27。7%),目前尚不清楚单靠补贴是否能够填补这一差距

- ⚠️ 德国依赖补贴的采用模式存在结构性风险,2023 年底,德国突然取消电动汽车补贴,导致销量比去年同月下降 37%

- 🏢 补贴的可预见性和评估标准的透明度对于公司制定电动汽车采用计划至关重要,并且需要改进系统设计

✅ 此处为本文的音频摘要

简介

这次,我想从清洁能源汽车采用促进补贴(CEV补贴)作为GX(绿色转型)政策的有效性的角度来考虑2026年1月修订的清洁能源汽车采用促进补贴(CEV补贴)。

2025年12月18日,经济产业省宣布对CEV补贴上限进行审查(经济、贸易和工业部“CEV补贴补贴限额审查”)。

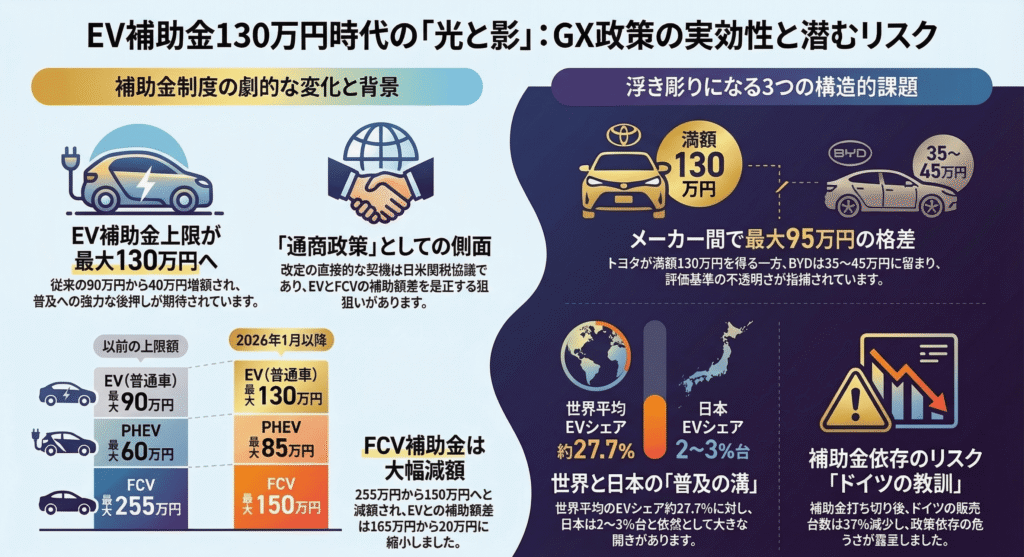

电动汽车(EV)最高补贴金额增加40万日元,从最高90万日元增至最高130万日元,插电式混合动力汽车(PHEV)最高补贴金额从最高60万日元增至最高85万日元。

另一方面,FCV(燃料电池汽车)减少了105万日元,从最高255万日元减少到最高150万日元。

乍一看,这次修订似乎有力地推动了电动汽车的采用。

然而,当我们尝试将该系统作为 GX 政策进行评估时,我们发现修订的直接背景是“日美关税谈判协议”,制造商之间的补贴金额存在很大差异,并且计划对电动汽车征收新的税 出现了几个结构点。

在本文中,我们将总结修订后的CEV补贴,然后从多个角度考虑围绕系统设计的问题,重点关注"该补贴制度通过广泛采用电动汽车在多大程度上有助于日本的脱碳目标"的问题

CEV补贴修订背景–GX政策或贸易政策

修订摘要

首先,我简单总结一下修订的总体情况。

经济产业省声明称,此次审查基于以下政策:“根据日美关税谈判达成的协议,补贴上限将按每种车型的标准车价乘以一定百分比设定,目的是平衡不同车型之间的竞争条件。”(经济、贸易和工业部介绍材料)。

修订后的最高补贴金额如下:

- EV(标准车):最高90万日元→最高130万日元(增加40万日元)

- 轻型电动汽车:最高58万日元(固定)

- PHEV:最高60万日元→最高85万日元(增加25万日元)

- FCV:最高255万日元→最高150万日元(下降105万日元)

本修订适用于2026年1月1日后新注册的车辆。

此外,对于将减少的FCV,目前的补贴金额将在2025财年内维持,以避免财年中期出现不利变化,新的最高金额将从2026财年起适用。

日美关税谈判作为修订催化剂的重要性

值得注意的是,此次修订的直接动机并非“GX推广”本身,而是“日美关税谈判协议”

拥有特斯拉的美国在电动汽车领域竞争激烈,传统上认为电动汽车和FCV之间的补贴金额差异巨大(电动汽车高达90万日元,FCV高达255万日元)是一个问题(日本汽车商会)。

FCV由丰田汽车公司的"MIRAI"代表,是日本制造商拥有技术优势的领域。

从美国的角度来看,人们可能认识到对FCV的慷慨补贴正在为特斯拉等美国制造的电动汽车创造不利的竞争环境。

此次修订后,电动汽车与FCV之间的补贴限额差额已从165万日元大幅缩小至20万日元。

结果表明,加速采用电动汽车作为脱碳政策的目标,甚至更多的是为了解决日美之间的贸易问题。

当然,GX政策和贸易政策同时实现本身并不是问题。

然而,未来机构运作和连续性的前景将根据政策的“主要目标”而有很大差异。

这是因为作为贸易政策引入的措施很容易随着贸易环境的变化而变化。

这是公司在制定电动汽车采用计划时应牢记的事情,因为它可以被视为对电动汽车采用的长期承诺。

制造商之间差异的现实 – “总体评估”方法造成的光明与黑暗

差异高达95万日元

此次修订特别值得注意的是制造商之间的补贴金额差异很大。

据《日本财宰新闻》2026年3月7日报道,丰田bZ4X将全价130万日元,而中国比亚迪(比亚迪)所有车型将仅获得35万至45万日元,最大差距为95万日元。

特斯拉的售价也修改为127万日元,比上一代车型增加了40万日元,明显体现了国产汽车与美国汽车之间的显著增长。

德国奥迪也增加了部分车型的补贴金额(最高比以前高出32万日元,达到约100。8万日元),而德国宝马、德国大众、瑞典沃尔沃等许多欧洲汽车的补贴金额并没有发生重大变化 韩国现代汽车的增长也有限,尽管有些车型的增长。

评估标准的结构和透明度问题

确定CEV补贴金额的评估标准主要包括两个部分。

第一个是车辆型号评级(满分 100 分),例如"车辆性能"

第二是公司评估(共100项),例如“充电基础设施的发展”和“维护人员的发展”

补贴金额将根据总共200分中获得的积分数分阶段确定(经济、贸易和工业部“如何确定评估标准和补贴金额”)。

虽然这一机制本身似乎合理,但人们对其实际操作方面提出了质疑。

比亚迪日本总裁厚木东福寺告诉日经新闻,尽管该公司目前正在全国各地的经销商处安装快速充电器,但在“充电基础设施改进”类别中却获得了零分。

此外,当联系经济产业省询问评估原因时,并未收到详细解释(《日本经济产业新闻》,2026 年 3 月 7 日)。

标准普尔全球移动分析师河野义明也分析道:“由于这些变化是在日美关税谈判后做出的,因此不可否认的是,从政府的角度来看,这些变化将被视为优惠”(同日文章)。

如果要将电动汽车的采用作为 GX 政策的一部分,任何制造商的电动汽车都应该为脱碳做出基本相同的贡献。

当然,在改善充电基础设施和发展维护人员方面对公司评估做出差异是有道理的。

然而,如果评估过程不透明,就无法消除人们对其最终偏袒(或负面对待)某些国家制造商的怀疑。

这种不透明性也可能影响 GX 政策的国际可信度。

补贴将如何促进电动汽车的普及 – 日本市场现状数据

现实情况是电动汽车份额约为2~3%

为了评估CEV补贴的政策目标,有必要准确了解日本电动汽车采用的现状。

根据EVsmart博客的统计,2025年全年国内电动汽车(BEV和PHEV合计)销量约为101,863辆,占所有新车的2。66%。

这比去年(2024年)的2。76%进一步下降,标志着连续第二年下降(EVsmart 博客)。

与此同时,2026 年 1 月的数据显示,电动汽车份额已回升至 3。28%(EVsmart 博客 与上述相同)。

这似乎是增加补贴的效果和新车推出时机相结合的结果,短期内可以看到积极的发展。

与世界的差距

然而,如果我们将这些数字放在国际背景下,日本的滞后仍然很大。

Marklines 统计,2025 年全年全球电动汽车销量将同比增长 18%,达到约 1812 万辆,占新车总销量的 27。7%(卡康)。

中国约占1296万辆汽车,占总量的70%以上,挪威纯电动汽车份额在几个月内超过90%,与日本份额(2~3%)相差十多倍。

日本政府设定了“到2035年通过新乘用车销售实现100%电动汽车”的目标(经济、贸易和工业部绿色增长战略)。

这种“电动汽车”还包括混合动力汽车(HV),因此包括HV在内的所有电动汽车的份额已经超过50%。

但只有需要外部充电的BEV和PHEV才在2~3%的范围内,因此从脱碳的角度来看,提高BEV的比例尤为重要。

单靠补贴无法解决的结构性挑战

虽然增加补贴将有助于降低购买电动汽车的门槛,但价格并不是阻碍日本采用电动汽车的唯一因素。

第一点是充电基础设施问题。

上一篇文章如上所述,尽管日本的充电基础设施正在稳步扩张,但仍存在一些挑战需要解决,例如充电标准标准化问题(CHAdeMO与NACS共存)以及在公寓楼安装充电设备的困难。

政府的目标是到 2030 年拥有 300,000 个充电基础设施,其中包括 30,000 个公共快速充电器(经济、贸易和工业部 汽车和电池工业),目前这一目标与它之间存在很大差距。

第二点是国内厂商车型范围问题。

正如 EVsmart 博客指出的那样,2025 年电动汽车销量中,进口汽车占注册纯电动汽车的一半以上(EVsmart 博客)。

2024 年,国内制造商仅推出了两款新型电动汽车:日产 Clipper EV 和本田 N-VAN e:,限制了消费者可选择的国内电动汽车数量。

丰田改进的bZ4X和本田的N-ONE e:将于2025年下半年推出,预计2026年产品线将进一步扩大。然而,除非不仅提供补贴,还提供消费者愿意购买的电动汽车,否则不太可能得到广泛采用。

德语课程 – 补贴削减给市场带来了什么

突然取消及其后果

作为海外案例研究,德国电动汽车补贴政策的结果具有启发性。

德国政府自2016年起开始实行“环境奖金”(Umweltbonus)电动汽车购买补贴制度,2020年补贴金额翻倍,电动汽车普及速度迅速加快。

BEV 的份额从 2019 年的约 2% 上升到 2022 年的 14。4%,包括 PHEV 在内的份额达到约 31% (JETRO(日本对外贸易组织)商业简报)。

然而,2023年12月16日,德国政府突然宣布终止补贴制度。

背景是,未使用的 COVID-19 对策预算(约 600 亿欧元)被转用于气候变化基金,联邦宪法法院裁定该基金违宪,因此无法确保预算(日经新闻,2023年12月17日)。

这次突然取消的后果是严重的。根据《麻省理工学院技术评论》的报告,2024年7月德国电动汽车销量比去年同月下降37%(麻省理工学院技术评论日本版)。

瑞典和新西兰也实施了类似的补贴削减,但也报告销售额停滞或下降。

对日本的影响 – 需要制定“退出战略”

德国的案例说明了结构性风险,即如果补贴对促进电动汽车销售产生重大影响,但其影响取决于"补贴"需求,那么一项政策变化可能会显着缩小市场。

日本的CEV补贴也计划于2026年1月至3月实施,预计新的补贴制度将于2026年4月起建立。

虽然该系统每年更新一次,具有灵活性,但企业和消费者也可能难以预测未来。

如果要将电动汽车补贴定位为脱碳政策,不仅要明确标明单年的补贴金额,还要明确中长期体系的前景,以及如何实现即使没有补贴最终也会选择电动汽车的市场环境的“退出战略”。

质疑一致性作为 GX 策略 – “加速器和制动器”之间的矛盾

增加电动汽车补贴并引入电动汽车重量税

虽然增加 CEV 补贴是在促进 GX 的背景下讨论的,但也有一些举措在从鸟瞰视角看待总体政策时引发了对一致性的质疑。

据报道,政府和执政党已巩固政策,从2028年5月起对电动汽车和插电式混合动力汽车引入新的基于重量的税负(即所谓的“电动汽车重量税”)(日本汽车商会)。

由于电池较重,电动汽车的车辆重量往往比汽油动力汽车更重。虽然基于重量的征税可以从道路维护成本的公平份额来理解,但有人指出,一方面提供补贴以促进电动汽车的普及,另一方面根据重量征税,这是“同时踩下油门和刹车”的情况

围绕收费标准的贸易问题

上一篇文章我们详细介绍了日本电动汽车充电标准(J1772、CHAdeMO 和 NACS),这些充电标准的问题也说明了围绕 CEV 补贴的政策的复杂性。

目前,日本的充电设备补贴制度涵盖CHAdeMO标准的快速充电器,但据报道,美国呼吁将特斯拉主导的NACS标准充电器纳入补贴范围(日本汽车商会)。

据称,政府正在考虑审查通信的兼容性、安全性和渗透水平,但尚未得出结论。

充电基础设施的发展是电动汽车普及的“两轮车”之一,标准问题与消费者的便利直接相关。

结果可能会有很大差异,具体取决于这场辩论是从纯粹的技术角度进行还是被拖入贸易谈判的背景。

为了保持其作为 GX 政策的一致性,似乎必须明确区分贸易要求和作为技术政策的判断。

从公司角度对机构设计的渴望–透明度和可预见性

公司车辆电动汽车化与补贴的关系

对于从事国际贸易的公司来说,在 ESG(环境、社会和治理)应对措施和减少供应链碳足迹的背景下,公司和商用车辆的电动汽车化是一个越来越重要的话题。

欧洲贸易伙伴和跨国公司越来越多地被要求披露范围 3(整个供应链的温室气体排放),而将汽车转换为电动汽车被列为具体的减排措施之一。

在此背景下,CEV补贴的使用是决定企业采用电动汽车成本的主要因素。

然而,当前的制度设计中似乎存在一些因素,使得公司难以进行规划。

确保透明度

首先,评估标准的透明度。

如上所述,决定补贴金额的200项总体评级的详细评分标准和评分基础尚未完全披露。

当公司选择车辆时,很难提前预测哪些车型的制造商将获得多少补贴。

评估过程的透明度对于制造商制定适当的策略至关重要。

比亚迪总裁东福寺在一份报告(2026 年 3 月 7 日发表于《日本经济新闻》)中表示,“如果因为是中国制造商就意味着不好,请说出来”,这简洁地说明了制造商对评估标准不透明性的失望。

可预见性增强

其次,系统的可预见性。

CEV补贴基本上是按年设计的,下一年的补贴金额仅在财政年度结束时确定。

当公司制定中期车辆更换计划(通常为三到五年)时,无法预见未来的补贴水平可能会减缓他们采用电动汽车的决策。

正如德国的案例所示,补贴政策的突然变化对市场造成了重大干扰。

日本认为,通过提前提供详细的补贴中期展望(例如三年方向),可以鼓励企业有计划地实施电动汽车。

与脱碳目标的一致性

第三,与整体脱碳政策格局保持一致。

公司必须在 ESG 报告、综合报告中披露其减排目标和具体行动。

虽然电动汽车的采用是一种强有力的工具,但如果不清楚补贴计划的目的是脱碳还是贸易政策,利益相关者也有可能质疑依赖补贴计划的减排计划的可持续性。

我们认为,政府必须明确将CEV补贴定位为GX政策,并为支持脱碳企业管理的长期制度设计提供路线图。

摘要

CEV补贴修订将电动汽车的最高补贴限额提高到最高130万日元,可以评估为促进电动汽车的普及。

部分影响体现在电动汽车份额于 2026 年 1 月恢复至 3。28% 的数字上。

然而,从作为 GX 政策的有效性来看,一些结构性挑战已经凸显出来。

首先,由于修订的直接动机是日美关税谈判,因此在某些情况下脱碳政策的一致性受到质疑。

其次,认为对评估标准的透明度没有给出充分的解释,导致制造商之间差距高达95万日元。

第三,增加电动汽车补贴与引入未来电动汽车重量税之间存在“车轴与刹车”矛盾。

第四,正如德国案例所示,依赖补贴的扩散模式存在结构性弱点。

电动汽车补贴只是一种过渡性政策工具。

最终目标应该是创造一个市场环境,让消费者即使没有补贴也能选择电动汽车。

我们认为,这需要稳步改善收费基础设施,提高评估标准的透明度和披露,明确区分贸易政策和脱碳政策的目标,并确保允许公司进行长期规划的系统的可预见性。

日本目前的情况,电动汽车仅占新车销量的2~3%,这意味着这有很大的好处。

预计2026年国内制造商将推出许多新型电动汽车,再加上CEV补贴的支持,这可能成为电动汽车市场开始真正发展的机会。

为了最大限度地发挥其潜力,我们认为需要一种令人信服的制度设计,并且不会动摇 GX 政策轴。

评论