✅ ざっくり言うと

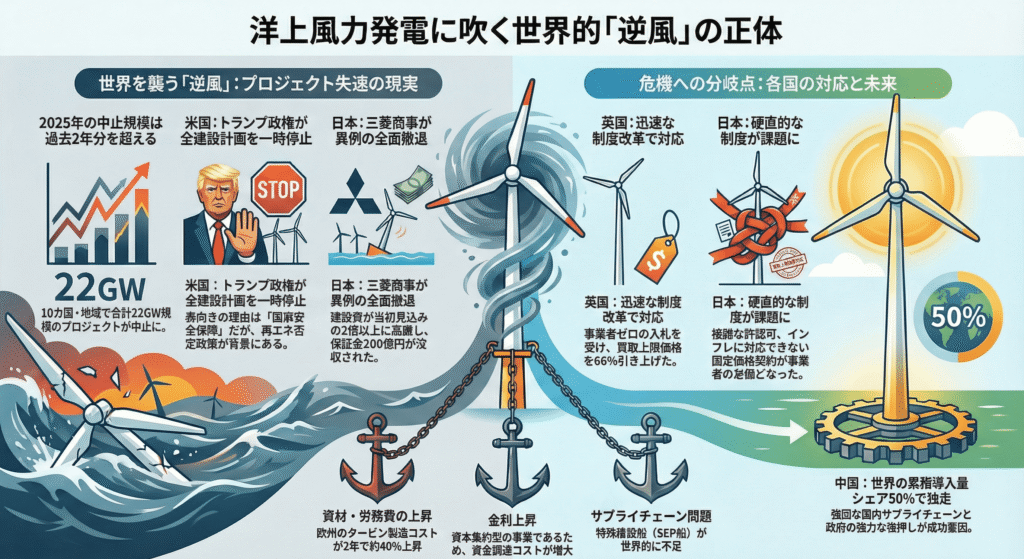

🇺🇸 トランプ政権が2025年12月22日、全米の洋上風力建設を「国家安全保障上のリスク」を理由に一時停止。レーダー干渉を主張するも、実際は再エネ否定姿勢の表れ

🇯🇵 日本では三菱商事が秋田・千葉3海域(1.7GW)から全面撤退。建設費が当初見込みの2倍超に膨張し、保証金200億円没収という異例の事態に

🌍 世界で相次ぐプロジェクト中止。2025年は8月までに10カ国・地域で22GW規模が中止され、過去2年分を超える規模に。背景にはコスト高騰とサプライチェーン問題

⚖️ これは「技術の失敗」ではなく「制度と経済環境のミスマッチ」。英国は価格を66%引き上げて対応、日本も制度改革が急務

✅ 本投稿の音声要約はこちら

はじめに

今回は、洋上風力発電を巡る世界的な「逆風」について説明していきます。

2025年12月23日、日本経済新聞が米国トランプ政権による洋上風力発電所の全建設一時停止を報じました(日本経済新聞、2025年12月23日)。

これに先立つ2025年8月には、日本で三菱商事が秋田県・千葉県沖の洋上風力事業から全面撤退を発表し、業界に衝撃を与えました。

脱炭素化の「切り札」として期待されてきた洋上風力発電に、今何が起きているのでしょうか。私は弁護士として再生可能エネルギー分野の法務に携わってきましたが、今回の一連の動きは単なる個別プロジェクトの失敗ではなく、制度設計と急激な経済環境変化の間に生じた構造的な問題を浮き彫りにしていると考えています。

本稿では、米国・日本・欧州それぞれの状況を整理し、法的・制度的な観点から何が問題だったのか、そして今後どのような対応が求められるのかを考察します。

米国:トランプ政権による建設停止の衝撃

突然の発表とその理由

米内務省は2025年12月22日、国家安全保障上のリスクを理由に、米国内で建設中の全ての大規模な洋上風力発電所の計画を一時停止すると発表しました。

対象となったのは、米東海岸沖で米欧企業が進める5つの建設計画です。

内務省は、洋上風力発電で回転するブレードが防衛などに使われるレーダーシステムに干渉すると指摘しました。具体的には、干渉が発生すると検知すべき目標を覆い隠してしまう懸念があるとされています。

また、米エネルギー省の2024年のリポートでは、この干渉を減らすためにレーダーの設定を変更すると検知すべき目標を見逃す原因になるとも指摘されています。

バーガム内務長官は「洋上風力プロジェクトによって生じる脆弱性などのリスクに対処するものだ」と声明を出しました。

実際の政治的背景

しかし、この「国家安全保障リスク」という理由には疑問符が付きます。

トランプ米大統領はこれまで一貫して風力発電に批判的な姿勢を示してきました。

過去の発言では「風力と太陽光は世紀の詐欺だ」と主張し、税制優遇措置の早期打ち切りを発表するなど、再エネ事業に圧力を強めてきた経緯があります。

CNNの報道によれば、トランプ氏は2025年4月のウィスコンシン州での集会で、風力発電は「最も高価なエネルギー」であり、風力タービンは「鳥の墓場」だと述べています(CNN、2024年4月18日)。

今回の建設停止は、こうした再エネ否定姿勢の延長線上にあり、AI(Artificial Intelligence、人工知能)用データセンター向けの電力確保を名目に、原子力発電所の新設や石炭火力発電所の延命を目指すトランプ政権のエネルギー政策の一環と考えられます。

市場への影響

発表を受けて、関係企業の株価は大きく下落しました。

ノルウェーの石油大手エクイノールとデンマークの洋上風力大手オーステッドの株式は一時、それぞれ大幅に下落しました。

オーステッド株は前週末終値比で16%安、新たに建設中の洋上風力が対象となった米電力大手ドミニオン・エナジーの株式も同6%安となりました。

これら2社は、今回が初めての攻撃対象ではありません。

2025年4月と8月にも建設停止に追い込まれましたが、連邦判事が介入するなどしていずれも建設を再開していた経緯があります。

今回の措置も、法的挑戦を受ける可能性が高いと考えられます。

雇用と産業への影響

電力会社以外にも、風車メーカーのベスタス(デンマーク)や米GEベルノバに影響が及びます。

また、巨大な洋上風力の建設現場が生む作業員の雇用減少にもつながります。

業界団体の全米海洋産業協会は洋上風力について「数千人の米国人に高賃金の雇用を提供している」と指摘しています。

同協会のエリック・ミリート会長は「雇用と投資を損なう措置を控えるように政府に要請する」と声明を出しました。

ホワイトハウス国家気候顧問(当時)のアリ・ザイディ氏は、CNNのインタビューで「地面に埋まっている鋼鉄は引き抜かれることはなく、それは不可逆的だ」としながらも、産業を成熟させ成功させるには友好的な政権の後押しが必要だと警告していました。

実際、バイデン政権が掲げた2030年までに30GW(ギガワット)の洋上風力を展開するという目標について、業界アナリストは「我々の最新予測では約半分の15GWになる」と悲観的な見方を示しています(CNN、2024年4月18日)。

日本:三菱商事撤退が示した構造的課題

撤退の経緯と規模

2025年8月27日、三菱商事は一般海域の洋上風力発電公募の第1回公募(第1ラウンド)で落札した3事業すべてから撤退すると発表しました。

対象となったのは、2021年末に中部電力の関連会社や地元企業などとのコンソーシアムで落札した秋田・千葉における合計1.7GW規模に及ぶプロジェクトです(自然エネルギー財団、2025年10月3日)。

大手商社や電力会社が熾烈な競争を経て受注した大型事業から、巨額の違約金を支払ってまで撤退することは、日本では極めて異例です。

実際、保証金として積み立てた約200億円は国のものになり、結果的に没収となりました(日本経済新聞、2025年8月27日)。

さらに、三菱商事などは次回の公募にも入札できなくなるというペナルティも課されました。

コスト爆発の実態

記者会見の席上で三菱商事の中西勝也社長は、インフレによるコスト増を撤退理由に挙げ、「売電価格が2倍以上でも投資回収できない」と説明しました(日経BP、2025年9月22日)。

自然エネルギー財団の分析によれば、実際、資材価格、労務費、輸送費は入札時から急騰し、建設費全体は2割上昇しています。

コスト全体の2割を占めるといわれるタービン価格が当時より倍増したとの指摘もあります(自然エネルギー財団、2025年9月1日)。

国内にサプライチェーンが未整備なため輸入依存度が高く、為替変動の影響も甚大であったと考えられます。

実際、三菱商事は撤退を決断した理由について、「2021年に落札して以降、世界的なインフレなどとともに風車メーカーによる値上げなどが重なって、コストが大きく膨らんだ。

建設費用は当初見込んだ金額の2倍以上の水準となり、事業期間全体での売電収入よりも保守や運転の費用を含めた支出の方が大きく、事業計画の実現が困難との結論に至った」と説明しています。

入札戦略の問題

しかし、三菱商事連合の初期見通しが甘かったことは否めません。

応札した競合他社の入札額平均と比較すると、6円から9円低い額で入札しています(自然エネルギー財団、2025年9月1日)。

この異常に低い入札価格については、当時から疑問の声が上がっていました。

日経BPの記事では「なぜ政府は異常な入札価格を選定したのか」という問題提起がなされています(日経BP、2025年9月22日)。

日本特有の構造問題

撤退表明までの4年間という時間の損失も大きく、3海域の運転開始の遅延だけでなく、入札制度についての根本的な議論の機会が失われました。

自然エネルギー財団は、日本特有の課題として以下を挙げています。

第一に、許認可制度の複雑さと長期化です。複数の省庁にまたがる手続きが必要で、環境アセスメントだけでも数年を要します。

第二に、送電網建設や港湾整備の費用負担の問題です。欧州では公的負担が大きい部分も、日本では事業者負担となっているケースが多く見られます。

第三に、カボタージュ規制による建設船の不足です。日本の海域で作業する船舶は原則として日本籍船でなければならず、洋上風力建設に必要な大型特殊船が不足しています。

第四に、海底地盤調査の難航です。日本の海底地質は複雑で、事前調査に想定以上の時間とコストがかかることが判明しました。

後続案件への懸念

こうして時間が経つ中でますます切迫してきたのは、後続案件への対応です。

価格競争に圧され、ゼロプレミアム入札をせざるをえなかったラウンド2・3の事業者は、さらに厳しい環境に置かれています。

ラウンド2以降では運転開始時期が選考の重要な要素となったため、すでに運転開始が4年を切るプロジェクトが4つ、最短では3年のものも存在します。

改善策が講じられないまま事業が進めば、同様の混乱が連鎖する可能性も否めません。

欧州:迅速な制度改革で対応する先進国

英国のゼロ入札ショックと対応

英国は、当時は保守党政権下にあったが、2023年9月の入札CfD(Contract for Difference、差金決済契約)5の入札で洋上風力の事業者が現れなかったことを受け、2024年の次回入札において上限金額を66%引き上げるという大幅な価格見直しを実施しました。

具体的には、着床式洋上風力の上限価格を44ポンド/MWhから73ポンド/MWhに引き上げました(JETRO、2023年11月20日)。

この見直しにより、価格は日本円換算で11.63円/kWhから19.30円/kWhに引き上げられたことになります(自然エネルギー財団、2025年9月1日)。

しかし、それでもインフレリスクなどを充分にカバーできていないとの指摘があり、2025年実施されるCfD 7では、再び引き上げが行われ、契約期間も15年から20年に延長されました。

実際、2024年9月に公表された第6回オークション(CfD 6)の結果では、9つの洋上風力プロジェクトがメガワット時(MWh)当たり54~59ポンドで契約を確保しました。

これは最近の世界的なオークションと同水準で、インフレと高金利の影響を反映した価格水準となっています(JETRO、2024年9月6日)。

デンマークの対応

デンマークもゼロ入札発生後の入札に向けて同じような制度変更を考慮中です。

デンマークではゼロ入札が発生した際、事業者への詳細なヒアリングを通じて必要な制度改革を特定し、次回の入札制度を大胆に改める方針を示しています(自然エネルギー財団、2025年9月1日)。

欧州の教訓

こうした事例は、洋上風力を拡大させるためには、機動的に制度的枠組みを整備していくことが不可欠であることを示しています。

欧州諸国に共通するのは、以下のアプローチです。

第一に、ゼロ入札や事業者撤退が発生した際、すぐに原因分析を行うことです。

第二に、事業者との詳細なヒアリングを実施し、実態を把握することです。

第三に、分析結果に基づいて、迅速に制度改革を実施することです。価格上限の引き上げ、契約期間の延長、リスク分担の見直しなど、具体的な対策を講じています。

第四に、野心的な導入目標は維持しながら、現実的な価格設定へと調整することです。

このような機動的な対応により、欧州では一時的な停滞はあったものの、洋上風力開発への業界の意欲と投資を維持することに成功しています。

米国の状況

米国でも類似の問題が発生しています。

2023年10月、デンマークのエネルギー大手Ørsted(オーステッド)は、ニュージャージー州沖の2.4GW規模のOcean Wind 1および2プロジェクトの開発中止を発表しました(The Guardian、2023年11月1日)。

オーステッドは、高インフレ、金利上昇、サプライチェーンのボトルネックを理由に挙げました。

この中止により、同社は284億デンマーククローネ(33億ポンド、約6,600億円)規模の減損損失を計上しました(The Guardian、2023年11月1日)。

しかし、米国の一部の州は柔軟な対応を見せています。

ニューヨーク州などは、以前キャンセルされたプロジェクトを高い価格で再入札することを受け入れました。

CNNの報道によれば、「これらのプロジェクトが非常に困難な状況にあったにもかかわらず、より高い価格で再入札され、受け入れられたことは、業界にとって非常にポジティブな兆候だった」と評価されています(CNN、2024年4月18日)。

世界的コスト高騰の実態

数字で見る危機

世界で洋上風力発電の開発中止が相次いでいます。

日本経済新聞の報道によれば、2025年は8月までに10カ国・地域でコスト増を理由に合計発電容量22ギガ(ギガは10億)ワット規模の入札が中止され、この規模は2023年と2024年の2年間の合計を上回るものとなっています(日本経済新聞、2025年9月27日)。

2024年の世界全体の洋上風力発電設備容量は83.2GWに達しましたが、同年の新規導入容量は8GWで、その約半分を中国が占める一方、欧州やアジア地域でも導入が引き続き拡大しているものの、成長ペースは鈍化しています(自然エネルギー財団、2025年10月3日)。

コスト高騰の要因

JETROの報道によれば、地政学的な変化やエネルギー危機に伴い、原材料や国際輸送コスト、電力価格が高騰し、欧州での風力タービンの製造コストはここ2年間で約40%も上昇しました(JETRO、2023年4月6日)。

コスト高騰の主な要因は以下の通りです。

第一に、資材・労務費の上昇です。新型コロナウイルス感染症(COVID-19)パンデミックとロシアのウクライナ侵攻により、鉄鋼、銅、コンクリートなどの資材価格が急騰しました。また、労働力不足により労務費も上昇しています。

第二に、タービン部品の供給不足です。CNNの報道によれば、米国市場向けは主に欧州で製造されており、「米国市場に供給しているのは実質的に3社のみ」であり、「リードタイムは長期化し続けている」状況です。さらに、米国産業は欧州やアジアと比較して未発達であるため、「米国プロジェクトはメーカーの注目を集める上で影響力が少ない」という問題があります(CNN、2024年4月18日)。

第三に、金利上昇です。洋上風力は資本集約型事業であり、初期投資額が大きいため、金利上昇の影響を大きく受けます。

第四に、為替リスクです。輸入依存度の高い国では、自国通貨安が直接的にコスト増につながります。日本の場合、円安が進行したことで、輸入機器のコストが大幅に増加しました。

サプライチェーンの課題

MIT Technology Reviewは、洋上風力発電業界が「コストの高騰やサプライチェーンの混乱拡大に伴い、プロジェクトの中止や延期が相次いでいる」と指摘しています(MIT Technology Review、2024年1月15日)。

サプライチェーンの問題は、単なる一時的な混乱ではなく、構造的な課題を含んでいます。

洋上風力設備は、機器・部品点数が2万点以上となり、非常に複雑なサプライチェーンを必要とします。

タービン本体、ブレード、タワー、基礎構造物、海底ケーブル、変電設備など、多岐にわたる部品を世界中から調達する必要があります。

さらに、洋上風力建設には特殊な建設船(SEP船:Self-Elevating Platform)が必要ですが、世界的に不足しています。

特に日本では、カボタージュ規制により外国籍船の使用が制限されており、国内に適切な建設船が不足している状況です。

中国の「一人勝ち」とその意味

圧倒的なシェア

中国の洋上風力発電は、世界で際立った成長を見せています。

自然エネルギー財団のデータによれば、2024年の新規導入量は8GWとなり、中国は全体の半分を占める4.0GWを導入しました(自然エネルギー財団、2025年10月3日)。

世界風力会議(GWEC)の集計によると、洋上風力の累積導入量は中国がシェア50%で、英国(19%)、ドイツ(11%)を大きく引き離しています(日本経済新聞、2025年10月25日)。

中央テレビ網の報道によれば、2024年第1~3四半期(1~9月)の洋上風力発電の新規設備容量は247万kWで、累積系統接続容量は3910万kWに達しました。

2024年内には4500万kW(45GW)を突破する見込みです(中央テレビ網、2024年11月18日、SPC/JSTによる報道)。

成功要因

中国が圧倒的なシェアを獲得している要因は、複数あります。

第一に、強固なサプライチェーンです。中国は国内に洋上風力発電に必要なほぼ全ての製造能力を有しています。タービンメーカー、ブレードメーカー、タワーメーカー、基礎構造物メーカー、海底ケーブルメーカーなど、サプライチェーン全体が国内に存在し、相互に連携しています。

第二に、政府の強力な後押しです。中国政府は再エネ調達義務化を実施しており、電力会社に一定割合の再エネ電力購入を義務付けています。また、明確な導入目標を設定し、政策的に洋上風力の開発を推進しています。

第三に、コスト競争力です。ClassNKの報告書によれば、「技術の進歩と製造コストの低下により、洋上風力発電の経済性が高まり投資が促進された。中国の強力なサプライチェーンが構築され2021年に建設と設置活動の迅速な拡大を実現した」とされています(ClassNK、2024年10月)。

第四に、技術進歩と大規模投資です。中国は洋上風力技術の開発に積極的に投資しており、タービンの大型化や浮体式技術の開発でも先行しています。

懸念点

一方で、中国の一人勝ち状態には懸念もあります。

第一に、サプライチェーンの中国依存が進むことで、地政学的リスクが高まります。欧米諸国が中国製機器への依存を減らそうとする動きもあり、今後の貿易摩擦の火種となる可能性があります。

実際、トランプ政権は洋上風力に対して50%の関税を課しており、そのほとんどは欧州と中国で製造されています(Yale Environment 360、2025年10月23日)。

第二に、欧米の技術的優位性の喪失です。かつて洋上風力技術で世界をリードしていた欧州企業が、中国企業との競争で苦戦しています。

実際、IEEJの記事によれば、「ついにドイツにも進出した中国製洋上風力設備」という状況になっており、欧州市場においても中国製設備のシェアが拡大しています(IEEJ、2024年8月16日)。

洋上風力の未来:楽観と悲観の間で

現在の状況をどう見るか

洋上風力発電を巡る現在の状況をどう評価すべきでしょうか。

悲観的に見れば、トランプ政権の建設停止、三菱商事の撤退、世界各地でのプロジェクトキャンセルは、洋上風力産業の行き詰まりを示しているように見えます。

固定価格契約の時代は終わり、コスト高騰により事業採算性が根本的に損なわれたという見方もあります。

しかし、より冷静に分析すれば、これは産業が成長過程で必然的に経験する「調整局面」であると考えられます。

第一に、技術そのものに問題があるわけではありません。洋上風力発電の技術は確立されており、安定的に発電することが実証されています。

第二に、コスト高騰は一時的な要因によるものです。コロナ禍とウクライナ戦争という特殊な状況が重なったことで、資材価格と金利が同時に急騰しました。これらの要因は長期的には正常化すると考えられます。

第三に、多くの国が制度改革に動いています。英国やデンマークの例が示すように、入札制度や価格設定を現実的な水準に調整することで、産業の持続可能性を回復することは可能です。

第四に、長期的なエネルギー転換の必要性は変わりません。気候変動対策とエネルギー安全保障の観点から、洋上風力は引き続き重要な選択肢であり続けます。

2030年に向けた見通し

自然エネルギー財団によれば、世界の洋上風力導入量は今後も拡大する見込みです(自然エネルギー財団、2025年10月3日)。

ただし、成長率は従来の予測よりも低くなる可能性があります。

S&P Global Commodity Insightsの分析によれば、バイデン政権が掲げた米国の2030年までに30GWという目標について、実際には15GW程度になる見込みです(CNN、2024年4月18日)。

一方で、中国の導入は引き続き拡大すると予測されています。日本経済新聞の報道によれば、洋上風力の2030年までの新設は、中国が世界の5割を占めると見込まれています(日本経済新聞、2025年10月25日)。

浮体式洋上風力への期待

今後の成長要因として注目されるのが、浮体式洋上風力発電です。

従来の着床式は水深50m程度までしか設置できませんが、浮体式は深い海域でも設置可能です。

日本では、2025年6月に改正「再エネ海域利用法」が成立し、従来は一般海域に限られていた洋上風力の開発を排他的経済水域(EEZ:Exclusive Economic Zone)に大きく広げ、浮体式洋上風力開発への道を開きました(自然エネルギー財団、2025年9月1日)。

米国でも、米海洋エネルギー管理局(BOEM:Bureau of Ocean Energy Management)は2025年中に最大4回のリース販売を計画しており、メイン湾沖やオレゴン州沖など、浮体式タービンの候補地が含まれています(CNN、2024年4月18日)。

浮体式は技術的にはまだ発展途上ですが、将来的には洋上風力の主流になる可能性があります。

法的・制度的観点から見た日本の課題

何が問題だったのか

弁護士として法的・制度的な観点から三菱商事の撤退を分析すると、複数の構造的問題が浮かび上がります。

第一に、入札制度の硬直性です。日本の洋上風力入札は、FIT(Feed-in Tariff、固定価格買取制度)の枠組みで実施され、固定価格での長期契約が前提となっていました。

しかし、急激なインフレ環境下では、固定価格契約は事業者に過大なリスクを負わせることになります。

インフレ調整条項や価格見直しメカニズムが組み込まれていなかったことが、大きな問題でした。

第二に、リスク分担の不均衡です。送電網建設、港湾整備、海底地盤調査など、本来は公共性の高いインフラ整備についても、事業者負担とされる部分が大きすぎました。

欧州では、送電網は送電事業者(TSO:Transmission System Operator)が整備し、その費用は送電料金に転嫁されるケースが一般的ですが、日本では事業者が自己負担で海底ケーブルを敷設しなければなりません。

第三に、許認可手続の複雑さです。

環境アセスメント、漁業調整、港湾使用許可、電力系統接続など、複数の省庁・自治体にまたがる手続きが必要で、それぞれに時間がかかります。

手続の遅延はコスト増に直結します。

第四に、事業者とのコミュニケーション不足です。

欧州では、入札結果を受けて事業者との詳細なヒアリングを実施し、制度改善に活かしています。

日本でも、三菱商事の撤退を受けて政府は再入札を実施するとしていますが、事業者との継続的な対話の仕組みが制度化されているわけではありません。

今後必要な制度改革

日本が洋上風力を本格的に推進するためには、以下の制度改革が必要と考えられます。

1. 入札制度の抜本的見直し

固定価格契約から、よりリスク分散型の契約形態への転換が必要です。具体的には以下の措置が考えられます。

- インフレ調整条項の標準化。資材価格指数や為替レートに連動した価格調整メカニズムを導入する

- 契約期間の柔軟化。英国のように、20年や25年といったより長期の契約期間を選択可能にする

- 価格見直しメカニズム。一定期間ごとに価格を見直す条項を契約に盛り込む

- 上限価格の適切な設定。英国のように、市場環境の変化に応じて機動的に上限価格を見直す

2. 許認可の迅速化と一元化

現在、環境省、経済産業省、国土交通省、農林水産省など、複数の省庁にまたがる許認可手続きが必要です。これを一元化し、ワンストップで処理できる体制を構築すべきです。

- 洋上風力専門の許認可窓口の設置

- 環境アセスメントの並行処理。現在は段階的に実施されている手続きを、可能な限り並行して進める

- 標準処理期間の設定と遵守。各手続きについて標準処理期間を明確にし、行政側もこれを遵守する

3. サプライチェーン支援

国内製造業への投資促進が必要です。洋上風力産業ビジョンでは、2040年国内調達比率65%以上をめざすとしていますが、これを実現するための具体的な支援策が必要です。

- 国内メーカーへの設備投資支援

- 研究開発への補助金

- 港湾整備への公的投資。大型部品の製造・保管・積出に対応できる港湾の整備

- カボタージュ規制の見直し。建設期間中に限定して外国籍特殊船の使用を認める特例措置の拡大

4. リスク分担の再設計

公共性の高い部分については、公的負担を増やすべきです。

- 送電網整備コストの公的負担。海底ケーブル敷設費用の一部または全部を送電事業者または国が負担する

- 地盤調査リスクの分散。詳細な海底地盤データを国が事前に調査・提供する

- 漁業補償スキームの標準化。補償額の算定基準を明確化し、交渉の長期化を防ぐ

5. 事業者との継続的対話

英国やデンマークの例に倣い、定期的なコストレビューと市場環境変化への機動的対応が必要です。

- 定期的な事業者ヒアリングの実施

- コストデータの共有と分析

- 制度改善への迅速なフィードバック

- 透明性のある情報開示

日本版セントラル方式への期待

2025年6月の法改正により、日本版セントラル方式が導入されました。

これは、国が事前に環境アセスメントや地盤調査を実施し、系統確保も行った上で事業者を公募する方式です。

この方式により、事業者の初期負担とリスクが大幅に軽減されることが期待されます。

ただし、実際に効果を発揮するためには、国が十分な予算と人員を確保し、質の高い事前調査を実施することが前提となります。

まとめ

本稿では、洋上風力発電を巡る世界的な「逆風」について、米国・日本・欧州・中国の状況を整理し、その背景にある構造的問題を分析しました。

トランプ政権による全米の洋上風力建設停止は、表向きは「国家安全保障リスク」を理由としていますが、実際には再エネ否定という政治的判断が背景にあります。

これは技術的必然性ではなく、政権交代により変更される可能性があります。

三菱商事の撤退は、「洋上風力の失敗」ではなく「制度設計の失敗」です。異常に低い入札価格、急激なコスト高騰、硬直的な契約条件、複雑な許認可手続き、不十分なサプライチェーン、リスク分担の不均衡など、複合的な要因が重なった結果です。

世界的なコスト高騰は、コロナ禍とウクライナ戦争という特殊な状況が生んだ一時的な現象という側面があります。

欧州での風力タービン製造コストは2年間で40%上昇しましたが、これらの要因は長期的には正常化すると考えられます。

英国は、ゼロ入札の発生を受けて上限価格を66%引き上げ、さらに契約期間を20年に延長するという大胆な制度改革を実施しました。

デンマークも同様の対応を検討中です。

これらの国々は、事業者との詳細な対話を通じて実態を把握し、機動的に制度を改善することで、産業の持続可能性を維持しています。

中国は、強固な国内サプライチェーン、政府の強力な支援、明確な導入目標により、世界シェア50%を占めるまでに成長しました。

2030年までの新設でも世界の5割を占めると予測されています。

ただし、中国依存が進むことによる地政学的リスクも懸念されます。

日本が洋上風力を本格的に推進するためには、入札制度の抜本的見直し、許認可の迅速化、サプライチェーン支援、リスク分担の再設計、事業者との継続的対話が必要です。

2025年6月の法改正で導入された日本版セントラル方式は、これらの課題の一部に対応するものであり、今後の実効性が注目されます。

洋上風力産業は今、幼年期から青年期への過渡期にあります。

成長痛は避けられませんが、ここで諦めることは、エネルギー安全保障と産業競争力の両面で大きな損失となります。

重要なのは、今回の「失敗」から学び、制度を改善し、より持続可能な産業基盤を構築することです。

洋上風力は、日本のエネルギー転換を支える重要な技術です。

そのサプライチェーンの裾野の広さを考えても、この分野を日本に根付かせることは、日本の産業競争力を底上げする力となります。

法的・制度的枠組みの迅速な改革こそが、日本の洋上風力産業を救う鍵であると考えています。

コメント