✅ Grob gesagt

📉 Alle japanischen Automobilhersteller auf dem indonesischen Automarkt werden 2025 unter das Vorjahr fallen

🚗 China BYD gewinnt 202,7% und gewinnt 5,8% Marktanteil

⚡ 70 % der japanischen Autos vor Crack

🔮 Dies geschieht in der gesamten ASEAN 『einem Mikrokosmos der Zukunft』

✅ Audiozusammenfassung dieses Beitrags hier

Einführung

Dieses Mal werden wir auf der Grundlage der neuesten Daten eine detaillierte Erklärung der dramatischen Strukturveränderungen liefern, die im Jahr 2025 auf dem indonesischen Automobilmarkt stattgefunden haben.

Indonesischer Automobilherstellerverband (GAIKINDO: Gabungan Industri Kendaraan Bermotor Indonesia) Die am 13. Januar 2026 veröffentlichten Statistiken für das Gesamtjahr 2025 waren für japanische Autohersteller äußerst schwierig.

Während der Gesamtmarkt schrumpft, sinkt der Anteil japanischer Autos, die den Markt seit vielen Jahren dominieren, rapide, und chinesische Elektrofahrzeugmarken verzeichnen ein explosives Wachstum.

Da ich selbst seit vielen Jahren in der Unterstützung von Unternehmen in der ASEAN-Region tätig bin, betrachte ich diesen Wandel nicht nur als einen Konjunkturzyklus, sondern als einen historischen Wendepunkt in der Automobilindustrie.

In diesem Artikel interpretieren wir die Realität dieses „tektonischen Wandels“ in den Zahlen und betrachten die Herausforderungen, vor denen japanische Unternehmen stehen, sowie ihre Zukunftsaussichten.

eine Schrumpfung des Gesamtmarktes und 『ein anormaler Anstieg der Importe』

2025 markiert das zweite Jahr in Folge mit Marktrückgang

Der indonesische Automobilmarkt wird im Jahr 2025 im Vergleich zum Vorjahr deutlich schrumpfen. GAIKINDO-Statistiken Dem Bericht zufolge sind die Schlüsselindikatoren wie folgt:

| Indikator | Ergebnisse 2024 | Ergebnisse 2025 | Jahr für Jahr |

|---|---|---|---|

| Großhandelsumsatzvolumen | 865.723 Einheiten | 803.687 Einheiten | ▲7.2% |

| Einzelhandelsumsätze | 889.680 Einheiten | 833.702 Einheiten | ▲6.3% |

| Anzahl der produzierten Einheiten | 1.196.664 Einheiten | 1.147.600 Einheiten | ▲4.1% |

| Anzahl der Importe fertiger Fahrzeuge | 97.010 Einheiten | 176.593 Einheiten | +82.0% |

Hinter dem Marktrückgang stecken makroökonomische Faktoren wie steigende Zinsen, Inflationsdruck und verlangsamtes Wirtschaftswachstum.

Bemerkenswert ist jedoch, dass 82,0 % Anstieg der Importe fertiger Fahrzeuge Dies ist ein Ausreißer.

Was ein Anstieg der Importe bedeutet

Die Tatsache, dass die Importe um +82,0% gestiegen sind, während die Inlandsproduktion zurückgegangen ist ▲4,1%, zeigt deutlich, dass die Offensive für fertige Fahrzeuge aus Übersee (hauptsächlich China) in vollem Gange ist.

Diese Zahl kann als wichtiges Signal dafür angesehen werden, dass sich das Wettbewerbsumfeld auf dem indonesischen Markt grundlegend verändert.

JETRO-Analyse Wie bereits erwähnt, führte das Ende des Steueranreizsystems für importierte BEVs (batteriebetriebene Elektrofahrzeuge) Ende 2025 im Dezember zu einem Ansturm auf die Nachfrage, wobei ein einziger Monat mit 94.100 Einheiten einen Rekordwert erreichte.

Alle fünf japanischen Automobilhersteller 『totaler Zusammenbruch』── fielen unter das Vorjahr

Alle fünf großen Marken haben Probleme

Das Jahr 2025 war ein Albtraum für die japanische Automarke, die seit langem einen Marktanteil von über 90 % vorweisen kann.

GAIKINDO-Statistiken Dem Bericht zufolge verzeichneten alle fünf großen Marken einen Rückgang im Vergleich zum Vorjahr.

| Marke | Großhandel 2024 | Großhandel 2025 | Jahr für Jahr | Aktienänderung |

|---|---|---|---|---|

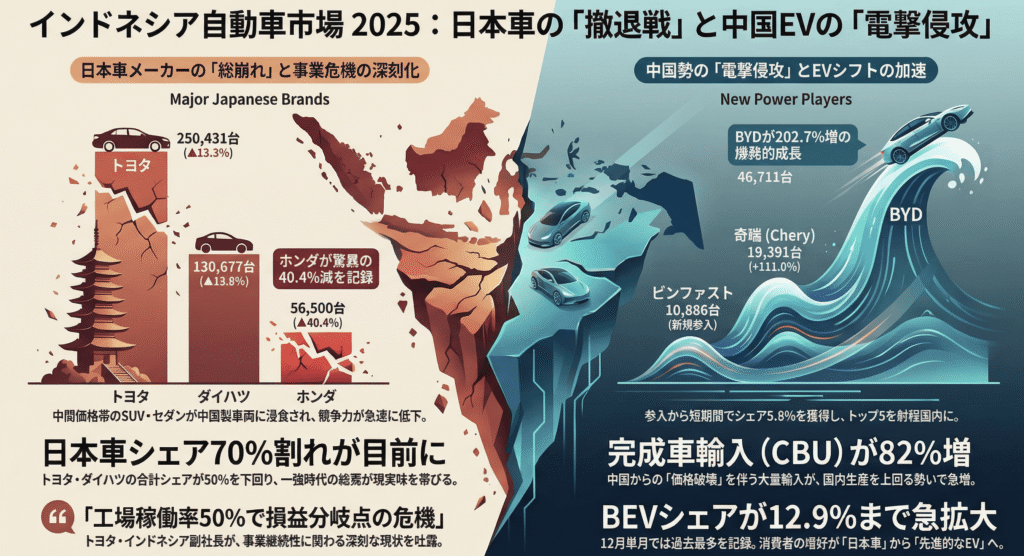

| Toyota | 288.982 Einheiten | 250.431 Einheiten | ▲13.3% | 33.4% → 31.2% |

| Daihatsu | 163.032 Einheiten | 130.677 Einheiten | ▲19.8% | 18.8% → 16.3% |

| Honda | 94.742 Einheiten | 56.500 Einheiten | ▲40.4% | 10.9% → 7.0% |

| Mitsubishi Motors | 80.452 Einheiten | 71.781 Einheiten | ▲10.8% | 9.3% → 8.9% |

| Suzuki | 73.348 Einheiten | 66.345 Einheiten | ▲9.5% | 8.5% → 8.3% |

Hondas Rückgang um 40 % deutet auf 『Einbruch im mittleren Preissegment』 hin

Besonders gravierend ist Hondas Rückgang um ▲40,4%.

Die Zahlen deuten auf einen raschen Verlust der Wettbewerbsfähigkeit auf dem Markt hin.

Dies verdeutlicht, wie Hondas spezielle Mittelklasse-Limousinen und SUVs durch funktionsreiche, preisgünstige Fahrzeuge chinesischer Produktion ausgehöhlt werden.

Auch der gemeinsame Anteil von Toyota und Daihatsu verändert sich gegenüber ihrer bisherigen soliden Struktur 47,5 % 1999, und das Fehlen einer Mehrheit wird zur Norm.

Schätzungen zufolge ist der Gesamtanteil japanischer Autos auf rund 70 % gesunken und das Ende der „Ära der stärksten japanischen Autos“ wird Wirklichkeit.

Krisenerklärung des Toyota-Vizepräsidenten

Diese Situation wird symbolisiert durch Bemerkungen von Bob Adamu, Vizepräsident der Toyota Motor Corporation Indonesia Das ist es.

„Wir befinden uns derzeit auf einem kritischen Niveau, bei dem die Fabrikauslastung auf etwa 50 Prozent gesunken ist und wir die Gewinnschwelle erreichen“, sagte er.

Damit sind wir in eine Phase eingetreten, in der die Geschäftskontinuität selbst in Frage gestellt wird, nicht nur ein Rückgang des Anteils.

Die Situation, in der selbst ein so großes Unternehmen wie Toyota seine Probleme auf dem indonesischen Markt öffentlich eingestehen muss, kann als ernste Warnung für die gesamte japanische Automobilindustrie angesehen werden.

Chinesisches 『Blitzkrieg』── BYD liegt bereits innerhalb der Top Fünf

Das phänomenale Wachstum von BYD

Die Gruppe der Elektrofahrzeugmarken, hauptsächlich chinesische, übernimmt den Marktanteil japanischer Autos.

Insbesondere Das Wachstum von BYD war phänomenal und war innerhalb kurzer Zeit nach seinem Markteintritt in der Lage, in die Top Fünf vorzudringen.

| Marke | Großhandel 2024 | Großhandel 2025 | Jahr für Jahr | Teilen | Funktionen |

|---|---|---|---|---|---|

| WELT | 15.429 Einheiten | 46.711 Einheiten | +202.7% | 5.8% | EV-Spezialist, Importeur |

| Chery (Chery) | 9.191 Einheiten | 19.391 Einheiten | +111.0% | 2.4% | Chinas großer SUV wird gestärkt |

| VinFast (VinFast) | ─ | 10.886 Einheiten | Neu | 1.4% | Vietnam EV, alle Mengen importiert |

| DENZA (steigende Dynamik) | ─ | 7.474 Einheiten | Neu | 0.9% | BYD Luxusmarke |

| AION | 1.240 Einheiten | 6.839 Einheiten | +451.5% | 0.9% | Guangzhou Automobile Series EV |

BYD allein Marktanteil 5,8 % Ich habe gewonnen.

Der gemeinsame Anteil chinesischer und aufstrebender Elektrofahrzeugmarken hat rund 15 % erreicht, was sie eher als „Schlüsselakteure“ denn als „Nischenakteure“ positioniert.

『Stock Offensive』 stellt eine Marktkontrollstrategie nach chinesischem Vorbild vor

Bemerkenswert ist, dass die Zahl der BYD-Importe die Zahl der Großhandelseinheiten bei weitem übersteigt.

Dies deutet auf eine Marktoffensive aufgrund des Lageraufbaus hin, und es wird erwartet, dass sich der weitere Preiswettbewerb im Jahr 2026 verschärft.

Der chinesische Hersteller verfolgt die Strategie, „zuerst billige Fertigfahrzeuge zu importieren, um den Markt zu dominieren und die Markenbekanntheit zu steigern, und dann auf die lokale Produktion umzusteigen.“

Diese Methode kann auch als moderne Version der Strategie angesehen werden, die einst japanischen Herstellern zum Erfolg auf dem südostasiatischen Markt verhalf.

Drei Treiber des Strukturwandels

Veränderungen bei Elektrofahrzeugen und politischer Rückenwind

Die Anreize der indonesischen Regierung für Elektrofahrzeuge (Steueranreize und Subventionen) kommen eindeutig den Chinesen zugute.

Ganzjähriger Umsatz nach Kraftstoff Betrachtet man es, sind die strukturellen Veränderungen deutlich.

| Kraftstoffart | Anzahl der verkauften Einheiten im Jahr 2025 | Teilen |

|---|---|---|

| Benzinauto | 455.948 Einheiten | 56.7% |

| BEV | 103.930 Einheiten | 12.9% |

| Dieselauto | 173.240 Einheiten | 21.6% |

| HEV | 65.323 Einheiten | 8.1% |

| PHEV | 5.235 Einheiten | 0.7% |

Der Anteil der BEVs 12,9 % Allein im Dezember erreichte es mit 21.820 Einheiten einen Rekordwert.

Hybride und Fahrzeuge mit Verbrennungsmotor, die Spezialitäten japanischer Automobilhersteller, sind sowohl preislich als auch politisch im Nachteil.

Realisierung der Preiszerstörung

Ein Anstieg der Importe fertiger Fahrzeuge um 82 Prozent zeigt, dass chinesische Hersteller Marktanteile erobern, indem sie die „Preiszerstörung“ als Waffe einsetzen.

In China hergestellte Elektrofahrzeuge und SUVs sind 20〜30% günstiger als japanische Autos mit ähnlichen Spezifikationen und verfügen standardmäßig über erweiterte Funktionen (z. B. große Touchpanels und autonome Fahrunterstützung).

Die Präferenzen der Verbraucher verschieben sich rasch von „zuverlässigen japanischen Autos“ hin zu „fortgeschrittenen, erschwinglichen chinesischen Elektrofahrzeugen“

Diese Änderung gilt als irreversibel.

Ausbau des Gebrauchtwagenmarktes

Institut für Wirtschafts- und Sozialforschung, Universität Indonesien (LPEM) Dem Bericht zufolge wird der Neuwagenmarkt bei knapp über 800.000 Einheiten bleiben, während der Gebrauchtwagenabsatz im Jahr 2024 1,8 Millionen Einheiten erreichen wird.

Die Tatsache, dass die Verbraucher aufgrund steigender Neuwagenpreise und wirtschaftlicher Unsicherheit auf den Gebrauchtwagenmarkt umsteigen, übt auch Druck auf die Neuwagenverkäufe japanischer Hersteller aus.

Szenario 2026 und darüber hinaus ──Entscheidungen bleiben den japanischen Automobilherstellern überlassen

Pessimistisches Szenario: BYDs Top 3

Wenn die aktuellen Wachstumsraten (+202%) anhalten, wird BYD Honda und Mitsubishi Motors im Jahr 2026 überholen 3. Platz im Marktanteil Es wird davon ausgegangen, dass es wahrscheinlich auftritt.

Der Anteil japanischer Autos wird auf 60 % sinken und die Prämisse einer „Dominanz japanischer Autos“ wird zusammenbrechen.

Realistische Prognose: weitere Marktkontraktion und Umstrukturierung

„Wirksame Konjunkturmaßnahmen zur Ankurbelung der Branche sind dringend erforderlich“, sagte Putu Juli Ardika, Vorsitzender von GAIKINDO.

Wenn staatliche Fördermaßnahmen jedoch nicht gut genug funktionieren, wird der Markt voraussichtlich um weitere etwa 5〜10% schrumpfen.

In diesem Umfeld könnten einige Hersteller gezwungen sein, ihre Produktionslinien zu verkleinern oder ihre indonesischen Betriebe zu überarbeiten (einschließlich der Einstellung).

Verbleibende Lösungen für japanische Unternehmen

Die folgenden Maßnahmen gelten als dringend erforderlich, damit japanische Hersteller überleben können.

①Beschleunigung der Einführung von Elektrofahrzeugen

Es ist vielleicht zu spät, aber wir müssen unser erschwingliches BEV-Sortiment dringend erweitern.

Wir sollten uns beeilen und globale Modelle wie Toyotas bZ4X und Hondas e:NY nach Indonesien bringen.

②Eine grundlegende Überarbeitung der Preisstrategie

Die Strategie „hohe Qualität, hoher Preis“ funktioniert für die Mittelschicht nicht mehr.

Wir müssen eine Preisspanne erreichen, die mit den chinesischen Streitkräften konkurrieren kann, indem wir die Kosten senken und die lokalen Beschaffungsraten verbessern.

③Produktionsoptimierung innerhalb der ASEAN

Es ist wichtig, die Produktionsteilung mit Thailand und Vietnam zu überprüfen und Skaleneffekte anzustreben.

Allein die Optimierung in Indonesien hat Einschränkungen.

④oder 『strategischer Rückzug』

Leider überleben nicht alle Hersteller.

Wenn nicht damit zu rechnen ist, dass sich der Marktanteil erholt, kann eine frühzeitige Entscheidung, auszutreten und Managementressourcen auf andere Märkte umzuleiten, eine Option sein.

Dies geschieht in der gesamten ASEAN 『einem Mikrokosmos der Zukunft』

Indonesien ist kein Sonderfall

Diesmal sind die Veränderungen auf dem indonesischen Markt keineswegs ein Einzelfall.

Ähnliche strukturelle Veränderungen sind in anderen großen ASEAN-Märkten im Gange, darunter Thailand, Vietnam und Malaysia.

Thailand :BYD wird 2024 in die Top 10 einsteigen, wobei der Gesamtanteil chinesischer Marken 10 % übersteigt.

Vietnam :Lokales VinFast dominiert den Markt für Elektrofahrzeuge und der Anteil japanischer Autos geht rapide zurück.

Malaysia : Die Politik der Regierung zum Schutz im Inland hergestellter Fahrzeuge und Maßnahmen zur Förderung von Elektrofahrzeugen haben die Dominanz japanischer Fahrzeuge untergraben.

Von Verbrennungsmotoren bis zu Elektrofahrzeugen, von Japan bis China

Dies ist nicht nur eine Veränderung des Marktanteils, Von Verbrennungsmotoren bis hin zu Elektrofahrzeugen , Japan nach China Es handelt sich um einen historischen Paradigmenwechsel mit einem Wandel in der Initiative.

Japans Automobilindustrie sieht sich mit der Realität konfrontiert, dass die Wettbewerbsvorteile von "Qualität," "Zuverlässigkeit," und "After-Sales-Service", die sie in den letzten Jahrzehnten kultiviert hat, nach den Regeln des neuen Spiels der Elektrofahrzeuge nicht gut funktionieren werden.

Zusammenfassung

Die indonesischen Automarktstatistiken für 2025 markierten einen historischen Wendepunkt und markierten das Ende der „Ära des stärksten japanischen Autos“

Die Zahlen eines 40-prozentigen Einbruchs bei Honda, einer 200-prozentigen Explosion bei BYD und eines 82-prozentigen Anstiegs der Importe fertiger Fahrzeuge zeigen deutlich, dass es sich hierbei nicht mehr um ein vorübergehendes Phänomen, sondern um eine strukturelle tektonische Verschiebung handelt.

Für japanische Unternehmen reicht eine bloße „Schutzstrategie“ nicht mehr aus.

Es besteht dringender Bedarf, die Einführung von Elektrofahrzeugen zu beschleunigen, die Preisstrategien zu überdenken und sich vor allem an „veränderte Marktbedürfnisse“ anzupassen

Bei meiner eigenen Arbeit zur Unterstützung von Unternehmen in der ASEAN-Region habe ich aus erster Hand miterlebt, mit welchen Schwierigkeiten viele japanische Unternehmen bei der Reaktion auf Veränderungen konfrontiert sind.

Doch nur Unternehmen, die sich dieser harten Realität stellen und schnell handeln, glauben, dass sie das nächste Jahrzehnt überleben können.

Wir gehen davon aus, dass 2026 ein entscheidender Moment für das Überleben sein wird.

Die Veränderungen auf dem indonesischen Markt sind ein Spiegel, der nicht nur die Zukunft der ASEAN, sondern auch der globalen Automobilindustrie widerspiegelt.

Kommentar