✅ 粗略地說

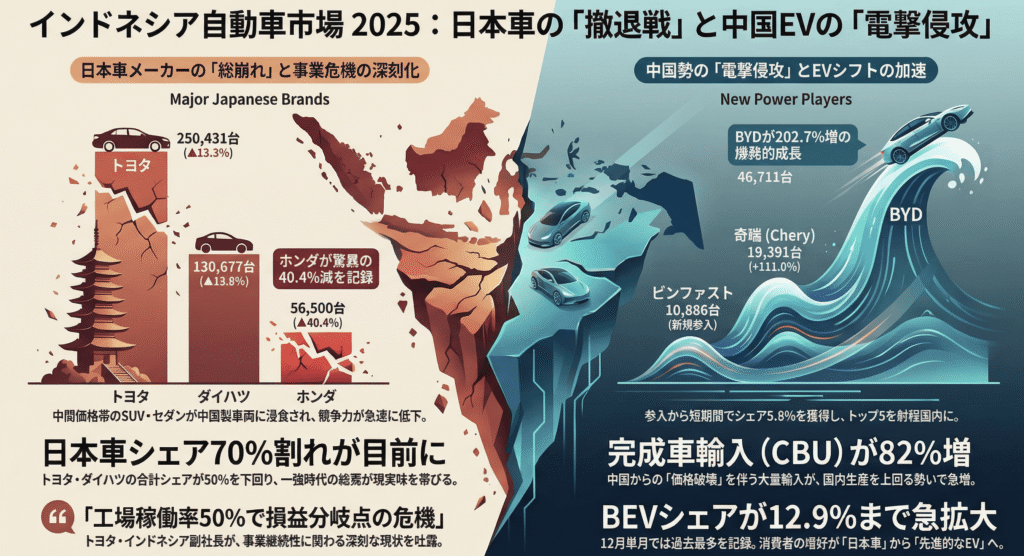

📉 2025年印尼汽車市場將低於去年,所有日本車廠 均為——豐田減13.3%,大發減19.8%,本田減40.4%。

🚗 中國比亞迪上漲202.7%,市場份額提升5.8%, 成品車進口量增長82%,「價格崩潰」全面展開

⚡ 日本汽車市場佔有率即將跌破70% ——這個曾經擁有超過90%的日本重鎮崩潰,2026年將進行進一步的結構轉型

🔮 這是東協將發生的「未來縮影 」——泰國、越南和馬來西亞也正經歷類似的地殼變化

✅ 點此收聽本文音訊摘要

介紹

本文將根據最新數據,詳細說明2025年印尼汽車市場發生的劇烈結構性變化。

印尼汽車製造商協會(GAIKINDO:Gabungan Industri Kendaraan Bermotor Indonesia)於2026年1月13日公布的2025年全年統計數據對日本汽車製造商來說極為嚴峻。

隨著整體市場萎縮,長期主導市場的日本汽車佔有率迅速下滑,而中國電動車品牌正經歷爆炸性成長。

我本人多年來一直參與東協地區的商業支援工作,我相信這次變化不僅是商業週期,更是汽車產業的歷史性轉捩點。

本文將解讀這場「地殼變動」的實際情況,並探討日本企業面臨的挑戰及其未來展望。

整體市場收縮與「進口異常激增」

2025年將是市場連續第二年收縮

2025年印尼汽車市場較前一年明顯呈現下滑趨勢。 根據GAIKINDO統計,主要指標如下:

| 指標 | 2024年賽果 | 2025年選舉結果 | 年復一年 |

|---|---|---|---|

| 批發銷售量 | 865,723 輛 | 803,687 輛 | ▲7.2% |

| 零售銷售 | 889,680 台 | 833,702 輛 | ▲6.3% |

| 產量 | 1,196,664 輛 | 1,147,600 單位 | ▲4.1% |

| 完成車輛輸入數量 | 97,010 輛 | 176,593 輛 | +82.0% |

市場收縮主要由利率上升、通膨壓力及經濟成長放緩等宏觀經濟因素所驅動。

然而,值得注意的是成品車進口量增長了82.0%。

進口激增意味著什麼

進口量增長+82.0%,而國內生產下降4.1%,清楚顯示來自海外(主要是中國)的成品車攻勢正在全面展開。

此數字可視為印尼市場競爭格局正從根本改變的重要信號。

正如JETRO分析指出,2025年底進口電動車(BEV)稅收優惠結束,導致12月需求急增,單月創下94,100輛的歷史新高。

日本汽車製造商「全面崩潰」──前一年五家公司均破產

五大品牌都在掙扎

對於長期擁有超過90%市佔率的日本汽車品牌來說,2025年簡直是一場噩夢。

根據GAIKINDO統計,五大品牌皆錄得年比年下滑。

| 品牌 | 2024 年的批發 | 2025 年的批發 | 年復一年 | 股價波動 |

|---|---|---|---|---|

| 豐田 | 288,982 輛 | 250,431 輛 | ▲13.3% | 33.4% → 31.2% |

| 大發 | 163,032 輛 | 130,677 輛 | ▲19.8% | 18.8% → 16.3% |

| 本田 | 94,742 輛 | 56,500 輛 | ▲40.4% | 10.9% → 7.0% |

| 三菱 | 80,452 台 | 71,781 輛 | ▲10.8% | 9.3% → 8.9% |

| 鈴木 | 73,348 輛 | 66,345 輛 | ▲9.5% | 8.5% → 8.3% |

本田40%的下跌顯示出「中價位崩潰」

尤其嚴重的是本田股價下跌了40.4%。

此數字顯示市場競爭力迅速流失。

這凸顯了本田中價位轎車和SUV在這方面表現優異的事實,正逐漸被配備多元且價格具競爭力的中國製造車輛所取代。

豐田與大發的總市佔率也從曾經穩健的系統降至47.5%,而多數分店破裂已成為常態。

據估計,日本車整體的佔比已降至約70%,「日本車時代」的終結正逐漸成為現實。

豐田副總裁的批評言論

這種情況由豐田汽車印尼副總裁鮑勃·亞當的言論所象徵。

他說:「我們目前處於關鍵水準,工廠使用率降至約50%,達到損益平衡點。」

這意味著我們已進入一個階段,企業持續性本身也受到質疑,而不僅僅是市場佔有率的下滑。

即使是像豐田這樣的公司,也被迫公開承認其在印尼市場的困境,這對整個日本汽車產業來說,是嚴重的警示。

中國的「閃電戰入侵」——比亞迪已經位居前五名

比亞迪驚人的成長

日本汽車的市場份額主要由電動車品牌佔據,主要為中國品牌。

比亞迪的成長尤其驚人,市場停留時間短且接近前五名。

| 品牌 | 2024 年的批發 | 2025 年的批發 | 年復一年 | 分享 | 特色 |

|---|---|---|---|---|---|

| 比亞迪 | 15,429 輛 | 46,711 輛 | +202.7% | 5.8% | 專精於電動車,主要是進口商 |

| 奇瑞 | 9,191 輛 | 19,391 輛 | +111.0% | 2.4% | 中國主要加強SUV |

| VinFast | ─ | 10,886 台 | 新 | 1.4% | 越南電動車,全部進口 |

| 丹札 | ─ | 7,474 台 | 新 | 0.9% | 比亞迪豪華品牌 |

| 艾昂 | 1,240 輛 | 6,839 輛 | +451.5% | 0.9% | 廣州汽車電動車 |

僅比亞迪就獲得了5.8%的市佔率。

中國及新興電動車品牌的總份額已達約15%,確立其為「主要玩家」而非「利基企業」。

「庫存攻勢」展現了中國式的市場控制策略

值得注意的是,比亞迪的進口量遠超過批發量。

這是市場因庫存累積而發起攻勢的前奏,預計2026年價格競爭將進一步加劇。

中國製造商採取「先進口廉價成品車主導市場並提升品牌知名度,然後轉向本地生產」的策略。

此技術亦可視為日本製造商在東南亞市場成功策略的現代版本。

結構性變革的三大驅動因素

電動車轉型與政策順風

印尼政府的優惠政策(稅收優惠和補貼)顯然對中國玩家有利。

從年度燃油銷售量來看,結構性變化顯而易見。

| 燃料類型 | 2025 年的銷售量 | 分享 |

|---|---|---|

| 汽油車 | 455,948 台 | 56.7% |

| 貝維 | 103,930 輛 | 12.9% |

| 柴油車輛 | 173,240 輛 | 21.6% |

| HEV | 65,323 輛 | 8.1% |

| 插電式混合動力車 | 5,235 輛 | 0.7% |

純電動車的比例達到12.9%,僅12月就創下21,820輛的歷史新高。

日本車廠擅長的混合動力與內燃機車輛,在價格與政策上處於劣勢。

價格破壞的實現

成品車進口量增長82%,顯示中國製造商正以「價格破壞」作為武器搶佔市場份額。

中國電動車與SUV比同規格的日本車便宜20-30%,並標配先進配備(如大型觸控面板與自動駕駛輔助)。

消費者偏好正迅速從「可靠的日本車」轉向「先進且價格合理的中國電動車」。

此變更被視為不可逆轉。

二手車市場的擴展

根據經濟與社會研究所(LPEM)的資料,新車市場目前徘徊在剛超過80萬輛,而2024年的二手車銷售量則達到180萬輛。

消費者因新車價格飆升及經濟不確定性而轉向二手車市場,這也是日本製造商新車銷售面臨壓力的因素之一。

2026年後情境:日本汽車製造商所剩餘的選擇權

悲觀情境:比亞迪進入前三名

若目前成長率(+202%)持續,比亞迪很可能在2026年超越本田與三菱汽車,躍升至市場佔有率第三。

日本車的佔比將降至60%,「日本車霸權」的前提也將崩潰。

現實預測:市場進一步收縮與重組

GAIKINDO主席Putu Juri Ardika表示:「迫切需要有效的刺激措施以振興產業。」

然而,如果政府支持措施效果不佳,市場預計將再萎縮5-10%。

在此環境下,部分製造商可能被迫縮減生產線,或大幅檢視(包括撤回)印尼業務。

日本企業剩餘的解決方案

為了讓日本製造商生存,以下措施被視為迫切。

(1) 加速電動車引進

或許已經太晚,但我們必須緊急擴充電動車產品線,選擇負擔得起的車型。

我們應該加快推出全球車型,如豐田的bZ4X和本田的e:NY在印尼。

(2) 定價策略的基本檢討

「高品質、高價」的策略對中產階級已不再適用。

透過降低成本和提高本地採購率,我們需要達到能與中國競爭對手競爭的價格區間。

(3) 東協地區生產的優化

檢視與泰國及越南的生產分工並追求規模經濟非常重要。

僅在印尼,優化本身就有極限。

(4) 或「策略性撤退」判決

可惜的是,並非所有製造商都能存活。

若市場佔有率無法恢復,一種選擇是決定提前退出並將管理資源轉向其他市場。

這是整個東協將發生的「未來縮影」

印尼並非特例

印尼市場的這種變化絕非特殊案例。

類似的結構性變革也在泰國、越南和馬來西亞等其他主要東協市場中進行。

泰國:比亞迪於2024年進入前十名,中國品牌佔比超過10%。

越南:本地VinFast橫掃電動車市場,日本車的佔有率迅速下滑。

馬來西亞:政府保護國產汽車及推廣電動車的政策,正在動搖日本車的主導地位。

從內燃機到電動車,從日本到中國

這不僅是市佔率的波動,更是歷史性的範式轉移,領導權從內燃機轉向電動車,從日本轉向中國。

日本汽車產業面臨現實:過去幾十年來培養出的品質、可靠性與售後服務競爭優勢,在新電車規則下並不奏效。

概括

印尼2025年汽車市場統計數據標誌著歷史性的轉折點,標誌著「日本領先汽車時代」的結束。

本田暴跌40%,比亞迪暴增200%,以及成品車進口量增加82%的數據,清楚顯示這些不再是暫時現象,而是結構性的地殼變化。

對日本企業而言,單純的「防禦性」策略已不再足夠。

迫切需要加速電動車引進、檢視定價策略,最重要的是,適應「不斷變化的市場需求」。

在我自己在東協地區從事商業支援的工作中,我見證了許多日本企業在應對變革時的掙扎。

但我們相信,只有能夠迅速面對這殘酷現實並採取行動的公司,才能在未來十年存活下來。

我預期2026年將是生存的關鍵時刻。

印尼市場的變化可說是汽車產業未來的鏡子,不僅映照東協,也涵蓋全球汽車產業。

評論