✅ 粗略地说

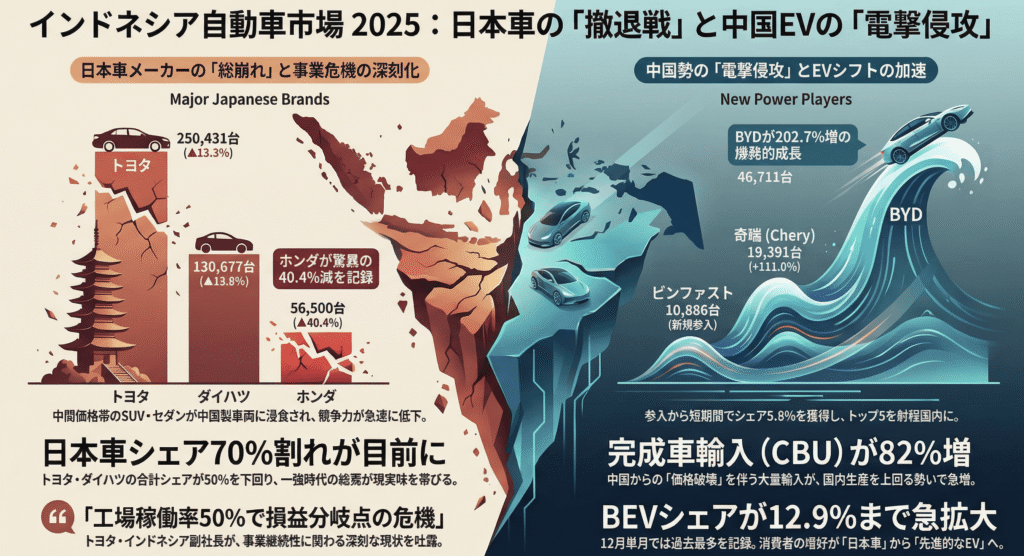

📉 2025年,印尼汽车市场将低于去年同期,所有日本汽车制造商 均为——丰田为13.3%,大发为19.8%,本田为40.4%。

🚗 中国比亚迪上涨202.7%,市场份额提升5.8% ——成品车进口增长82%,“价格崩溃”全面展开

⚡ 日本汽车市场份额即将跌破70% ——曾经拥有90%以上的日本据点将崩溃,2026年将进行进一步的结构性转型

🔮 这是一个“未来的缩影”,将在整个东盟发生 ——泰国、越南和马来西亚也正在发生类似的地壳变化

✅ 点击此处收听本文音频摘要

介绍

本文将根据最新数据详细解释2025年印尼汽车市场发生的剧烈结构性变化。

印尼汽车制造商协会(GAIKINDO)于2026年1月13日发布的2025年全年统计数据对日本汽车制造商来说极为严峻。

随着整体市场萎缩,长期主导市场的日本汽车份额迅速下降,而中国电动车品牌正经历爆炸性增长。

我本人多年来一直参与东盟地区的商业支持工作,我相信这次变化不仅仅是商业周期,更是汽车行业的历史性转折点。

本文将解析这场“地壳转变”的实际情况,并考虑日本企业面临的挑战及其未来前景。

整体市场收缩和“进口异常激增”

2025年将是连续第二年市场收缩

2025年印尼汽车市场较去年相比呈现明显的下降趋势。 根据GAIKINDO统计,主要指标如下:

| 指标 | 2024年赛果 | 2025年结果 | 年比年 |

|---|---|---|---|

| 批发销售量 | 865,723台 | 803,687台 | ▲7.2% |

| 零售销售 | 889,680台 | 833,702台 | ▲6.3% |

| 产量 | 1,196,664台 | 1,147,600台 | ▲4.1% |

| 完成车辆输入数量 | 97,010台 | 176,593台 | +82.0% |

市场收缩主要由宏观经济因素推动,如利率上升、通胀压力和经济增长放缓。

然而,值得注意的是成品车辆进口量增长了82.0%。

进口激增意味着什么

进口增长+82.0%,而国内生产下降4.1%,清楚表明海外(主要是中国)成品车的攻势正在全面展开。

这一数字可被视为印尼市场竞争格局正在根本性变化的重要信号。

正如JETRO分析指出的,2025年底进口电动汽车(BEV)税收优惠的结束导致12月临时需求激增,单月单月达到94,100辆的历史新高。

日本汽车制造商的“全面崩溃”——这五家公司均在前一年破产

五大品牌都在挣扎

对于长期以来市场份额超过90%的日本汽车品牌来说,2025年无疑是一场噩梦。

根据GAIKINDO统计,五大品牌均实现同比下降。

| 品牌 | 2024年批发 | 2025年批发 | 年比年 | 股价波动 |

|---|---|---|---|---|

| 丰田 | 288,982台 | 250,431台 | ▲13.3% | 33.4% → 31.2% |

| 大发 | 163,032台 | 130,677辆 | ▲19.8% | 18.8% → 16.3% |

| 本田 | 94,742台 | 56,500台 | ▲40.4% | 10.9% → 7.0% |

| 三菱 | 80,452台 | 71,781台 | ▲10.8% | 9.3% → 8.9% |

| 铃木 | 73,348辆 | 66,345台 | ▲9.5% | 8.5% → 8.3% |

本田40%的下跌显示了“中价位的崩溃”

本田的跌幅尤其严重,下降了40.4%。

这一数字表明市场竞争力迅速丧失。

这凸显了本田中价位轿车和SUV的事实,这些车型一直擅长,但正被配备丰富且价格具竞争力的中国制造车辆所取代。

丰田和大发的总市场份额也从曾经稳健的系统降至47.5%,多数分手正成为常态。

据估计,日本汽车整体市场份额已降至约70%,“日本领先汽车时代”的终结正逐渐成为现实。

丰田副总裁的批评言论

这一局面由丰田汽车印尼副总裁鲍勃·亚当的言论所象征。

“我们目前处于关键水平,工厂利用率降至约50%,并达到收支平衡点,”他说。

这意味着我们已经进入了一个阶段,业务连续性本身也受到质疑,而不仅仅是市场份额的下滑。

即使是丰田这样的公司也被迫公开承认其在印尼市场的困境,这对整个日本汽车行业来说都是一个严重警示。

中国的“闪电战入侵”——比亚迪已经跻身前五

比亚迪的惊人增长

日本汽车市场份额主要由电动汽车品牌占据,主要是中国品牌。

比亚迪的增长尤其惊人,市场时间短暂,且接近前五。

| 品牌 | 2024年批发 | 2025年批发 | 年比年 | 共享 | 特色 |

|---|---|---|---|---|---|

| 世界 | 15,429台 | 46,711台 | +202.7% | 5.8% | 专注于电动汽车,主要进口商 |

| 奇瑞 | 9,191台 | 19,391辆 | +111.0% | 2.4% | 中国大型企业加强SUV |

| VinFast | ─ | 10,886台 | 新增功能 | 1.4% | 越南电动车,所有进口车型 |

| 登扎 | ─ | 7,474台 | 新增功能 | 0.9% | 比亚迪豪华品牌 |

| 埃昂 | 1,240辆 | 6,839台 | +451.5% | 0.9% | 广州汽车电动汽车 |

比亚迪单独市场份额提升了5.8%。

中国及新兴电动汽车品牌的总份额已达到约15%,确立了其作为“主要参与者”而非“小众实体”的地位。

“库存攻势”展现了中国式市场控制策略

值得注意的是,比亚迪的进口量远远超过批发量。

这预示着市场因库存积累而发动的反击,预计2026年价格竞争将进一步加剧。

中国制造商采取“先进口廉价成品车以主导市场并提升品牌知名度,然后转向本地生产”的策略。

这一技术也可以被视为日本制造商在东南亚市场成功采用的策略的现代版本。

结构变革的三大驱动因素

电动车转向与政策顺风

印尼政府的优惠政策(税收优惠和补贴)显然有利于中国参与者。

从年度燃油销售量来看,结构性变化显而易见。

| 燃料类型 | 2025年销量 | 共享 |

|---|---|---|

| 汽油车 | 455,948台 | 56.7% |

| 纯能 | 103,930台 | 12.9% |

| 柴油车辆 | 173,240台 | 21.6% |

| HEV | 65,323辆 | 8.1% |

| 混合动力车 | 5,235台 | 0.7% |

纯电动车的比例达到12.9%,仅12月就创下21,820辆的历史新高。

混合动力和内燃机车辆在日本汽车制造商中表现优异,但在价格和政策上处于劣势。

价格破坏的实现

成品车进口量增长82%,显示中国制造商正以“价格破坏”为武器夺取市场份额。

中国制造的电动车和SUV比日本同规格车型便宜20%至30%,并标配更先进的功能(如大型触摸面板和自动驾驶辅助)。

消费者偏好正迅速从“可靠的日本车”转向“先进且价格实惠的中国电动汽车”。

这一变化被认为是不可逆的。

二手车市场的扩展

根据经济与社会研究所(LPEM)的数据,新车市场目前徘徊在80万辆以上,而2024年二手车销量已达到180万辆。

由于新车价格飙升和经济不确定性,消费者转向二手车市场的现实,也是日本制造商新车销售面临压力的一个因素。

2026年后的情景:日本汽车制造商所剩下的选择

悲观情景:比亚迪进入前三名

如果当前增长率(+202%)持续,比亚迪很可能在2026年超越本田和三成汽车,升至市场份额第三。

日本汽车的市场份额将降至60%,“日本汽车主导地位”的前提将崩溃。

现实预测:市场进一步收缩与重组

GAIKINTO董事长Putu Juri Ardika表示:“迫切需要有效的刺激措施以振兴行业。”

然而,如果政府支持措施效果不够,市场预计将再萎缩5-10%。

在这种环境下,一些制造商可能被迫缩减生产线,或大幅审查(包括撤销)印尼业务。

日本企业剩余突破措施

为了让日本制造商生存,以下措施被认为是紧迫的。

(1)加速电动汽车引入

也许已经太晚了,但我们需要紧急将电动车产品线扩展到经济适用范围内。

我们应加快推出全球车型,如丰田的bZ4X和本田的e:NY在印尼。

(2)定价策略的基本回顾

“高质量,高价”的策略对中产阶级已不再适用。

通过降低成本和提高本地采购率,我们需要实现能够与中国竞争对手竞争的价格区间。

(3)东盟地区生产优化

回顾与泰国和越南的生产分工并追求规模经济非常重要。

仅在印度尼西亚,优化是有极限的。

(4)或“战略性撤退”判决

遗憾的是,并非所有制造商都能存活下来。

如果市场份额无法恢复,一种选择是决定提前退出并将管理资源转向其他市场。

这是东盟将在整个范围内发生的“未来的缩影”

印度尼西亚并非特殊情况

印尼市场的变化绝非特殊情况。

类似的结构性变革也在泰国、越南和马来西亚等其他关键东盟市场中进行。

泰国:比亚迪在2024年进入前十,中国品牌总份额超过10%。

越南:本地VinFast横扫电动车市场,日本汽车份额迅速下降。

马来西亚:政府的国内汽车保护政策和电动汽车推广措施正在动摇日本汽车的主导地位。

从内燃机到电动汽车,从日本到中国

这不仅仅是市场份额的波动,更是历史性的范式转变,领导地位从内燃机转向电动汽车,从日本转向中国。

日本汽车行业正面临一个现实:过去几十年来培养出的质量、可靠性和售后服务的竞争优势,在电动汽车新规则下将难以发挥作用。

概括

2025年印尼汽车市场统计数据标志着历史性的转折点,标志着“日本领先汽车时代”的终结。

本田暴跌40%,比亚迪激增200%,成品进口量增长82%,这些数字清楚地表明,这些不再是暂时现象,而是结构性的地壳变动。

对于日本企业来说,单靠“防御性”战略已不再足够。

迫切需要加快电动汽车的引入,审视定价策略,最重要的是,适应“不断变化的市场需求”。

在我自己参与东盟地区商业支持的工作中,我见证了许多日本公司在应对变化方面遇到困难。

但我们相信,只有那些能够迅速面对这一严峻现实并迅速行动的公司,才能在未来十年中存活下来。

我预计2026年将是生存的关键时刻。

印尼市场的变化可以说是东盟乃至全球汽车产业未来的镜子。

评论